モレなく記帳を行うために、下記資料のご提出が必要です。該当する資料がないか、必ずご確認ください。

通帳

「事業用の通帳(※事業に関する取引がある通帳)」のコピーをご送付ください。

青色申告特別控除(65万円)の適用を受けるために必要な貸借対照表を作成する上で、通帳のご提出が必要です。

事業用通帳が複数ある場合は、すべてお送りください。個人名義の通帳でも問題ありません。

すべてのページをコピーしてください

事業用通帳は、すべてコピーしてお預けください。

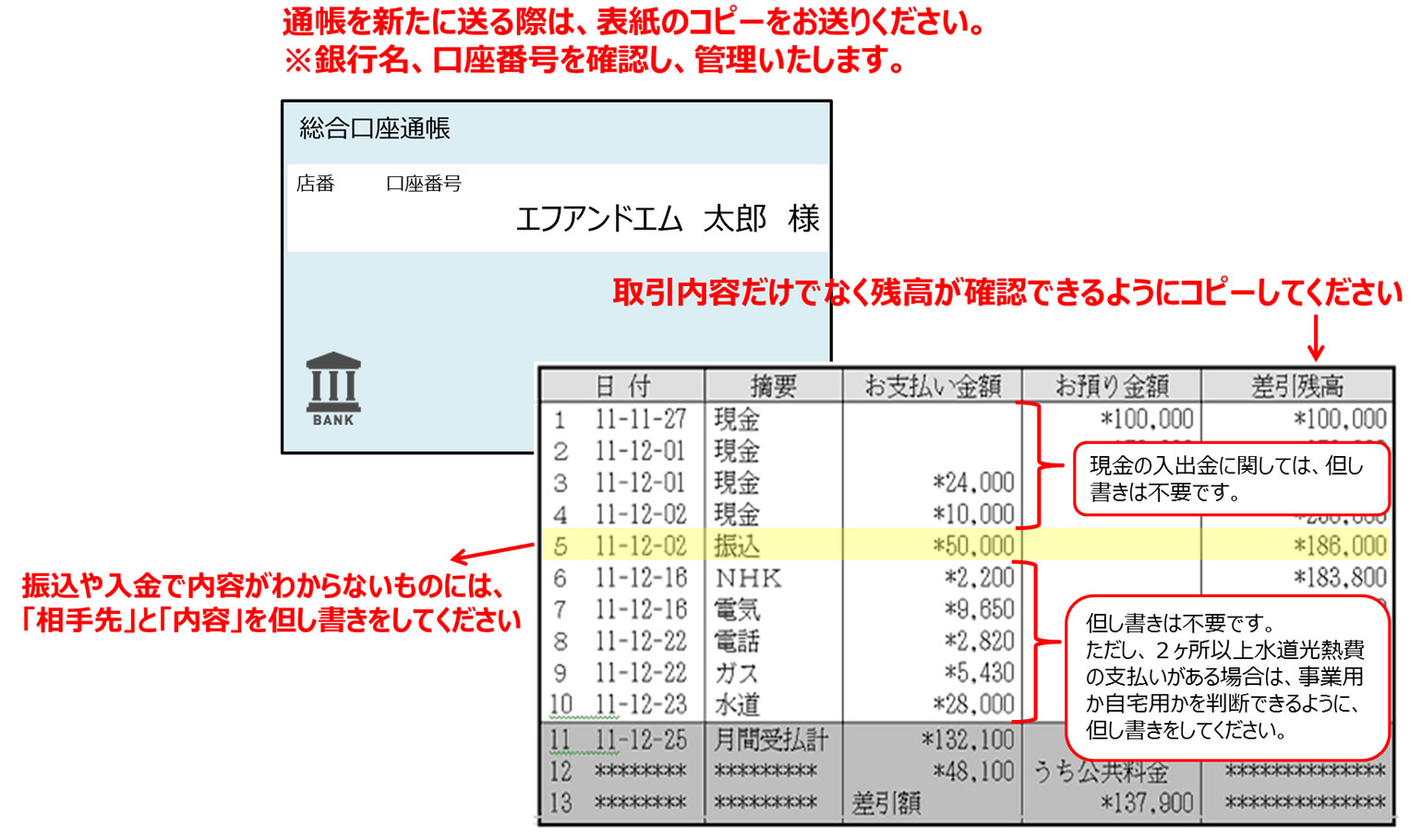

最初にお送りいただく際には、コピー1ページ目に金融機関名・支店名をご記入ください。

通帳の残高が見えるようにコピーしてください

取引内容だけでなく、残高も見えるようにコピーをお願いいたします。

但し書きをご記入ください

事業用の経費、入金にはすべて但し書きのご記入をお願いいたします。

但し書きとして、取引についての「相手先」や「入出金内容(記入例:株式会社●●からの前月未払い分の追加売上です、●●からの仕入です、顧客への返金です、など)をご記入ください。

プライベートの引落などがある場合は、事業に関する箇所が分かるように蛍光ペンなどでラインを引いてください。

現金の引き出しについては、但し書きの必要はありません。

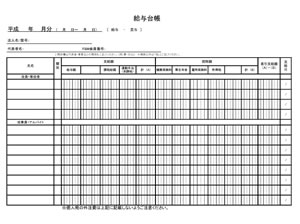

給与資料 ※従業員を雇っている場合

従業員へ支給している給与金額を確認するために、下記いずれかの資料をご送付ください。

従業員へ配付している給与明細書がある場合

従業員へ配付している給与明細書の控え(コピー可)をご送付ください。

従業員へ配付している給与明細書のご提出ができない場合

会員サイトにて「給与台帳」のテンプレートをダウンロードいただけます。ご記入の上、ご送付ください。 ⇒ダウンロード方法はこちら

会員サイトにて「給与台帳」のテンプレートをダウンロードいただけます。ご記入の上、ご送付ください。 ⇒ダウンロード方法はこちら

弊社指定のものでなく、ご自身で作成された給与台帳でも可能です。

給与支給の対象者が専従者のみの場合でも、毎月の給与台帳を作成し、ご送付ください。

従業員の方の源泉所得税の納付書もご送付ください

お支払い済みの「源泉所得税の納付書」を、給与台帳もしくは給与明細書と一緒に封筒に入れてご送付ください。

月額88,000円以上の給与をお支払いの場合は源泉所得税の控除が必要です。扶養控除申告書の提出がある場合は、扶養の人数によって変わります。

専従者の取扱いは所轄税務署により異なる場合がございます。恐れ入りますが、専従者に対するご不明点は所轄の税務署窓口にてお尋ねいただき、回答いただいた職員名をお控えいただけますよう、お願いいたします。

お支払い前の「源泉所得税の納付書」はお手元で保管してください。

固定資産

自動車や機械など固定資産の購入や、内装工事などを行った場合は、その内訳の分かるものをご送付ください。

車・機械などを購入した方

購入元やディーラーなどが発行する「注文書」もしくは「見積書」をご送付ください。

車輌本体価格は減価償却資産として一定の期間に按分して経費計上します。

自動車取得税や自賠責保険料も経費計上できます。

ローンで購入された場合は「ローン明細書」もご送付ください。割賦手数料を経費として、支払期間で按分して計上します。

プライベートでも使用される場合は、事業での使用割合をご記入いただき、ご送付ください。

リース契約

購入ではなくリース契約を行った場合は、「リース契約書のコピー」をご送付ください。

リース契約の場合、減価償却はせず、毎月の支払額を経費計上いたします(固定資産には登録されません)。

不動産契約・事業用融資(借入)

事務所や駐車場を借りている場合や金融機関から借入を行っている場合は、下記の資料をご送付ください。

事務所や駐車場を借りている方

敷金・礼金・契約期間の分かる「賃貸借契約書」のコピーをご送付ください。また、仲介手数料などが発生した場合は、金額の分かる領収書などもご送付ください。

事業用融資(借入)をしている場合

事業用資金の借入を行った場合「返済予定表」をご送付ください。

借入に伴い保険料を支払った場合は、その金額が分かる資料もご送付ください。元本の返済部分は経費ではありません。

住宅ローンは確定申告の際に控除の対象になりますので、経費計上できません。また、事業用の借入ではない場合、利息の経費計上もできません。