お客様の業種により、お預かりする売上の資料が異なります。下記で該当する業種をご確認の上、必要な売上資料をご送付ください。

売上集計表は業種別となっており、ウェブサイトよりダウンロードいただけます。

⇒ダウンロード方法はこちら

請求書・領収書・支払明細書・通帳等で売上のすべてが把握できる場合は、売上集計表のご提出は不要です。

理美容業の場合

「理美容業用の売上集計表」に日々の売上高をご記入ください(ご自身で売上集計表のように下記注意事項の確認ができる資料をご用意している場合はそちらをご送付ください)。

「理美容業用の売上集計表」に日々の売上高をご記入ください(ご自身で売上集計表のように下記注意事項の確認ができる資料をご用意している場合はそちらをご送付ください)。

1.技術売上と物販売上は必ず分けてご記入ください

※消費税の課税事業者で簡易課税を選択されている場合は、必ず売上種別を分けていただく必要があります。 消費税の免税事業者(2年前の売上高が1,000万円以下)や、消費税の課税事業者でも本則課税を選択されている場合は、分けていただく必要はありません。

※消費税の課税事業者で簡易課税を選択されている場合は、必ず売上種別を分けていただく必要があります。 消費税の免税事業者(2年前の売上高が1,000万円以下)や、消費税の課税事業者でも本則課税を選択されている場合は、分けていただく必要はありません。

2.現金売上とクレジット売上の金額を分けてご記入ください

計上日をご記入の際は、クレジット会社より入金になる月日ではなく売上が発生した月日としてください。 クレジット売上のある場合は、各カード会社から送られてくる入金明細書もご送付ください。カード会社にお支払いされている手数料の経費計上を行います。

計上日をご記入の際は、クレジット会社より入金になる月日ではなく売上が発生した月日としてください。 クレジット売上のある場合は、各カード会社から送られてくる入金明細書もご送付ください。カード会社にお支払いされている手数料の経費計上を行います。

3.技術と物販の売上の合計は日別に計算しご記入ください

ご記入もれのないよう、お願いいたします。

ご記入もれのないよう、お願いいたします。

4.1カ月のご記入が完了したら、月間の売上合計をご記入ください

ご記入もれのないよう、お願いいたします。

ご記入もれのないよう、お願いいたします。

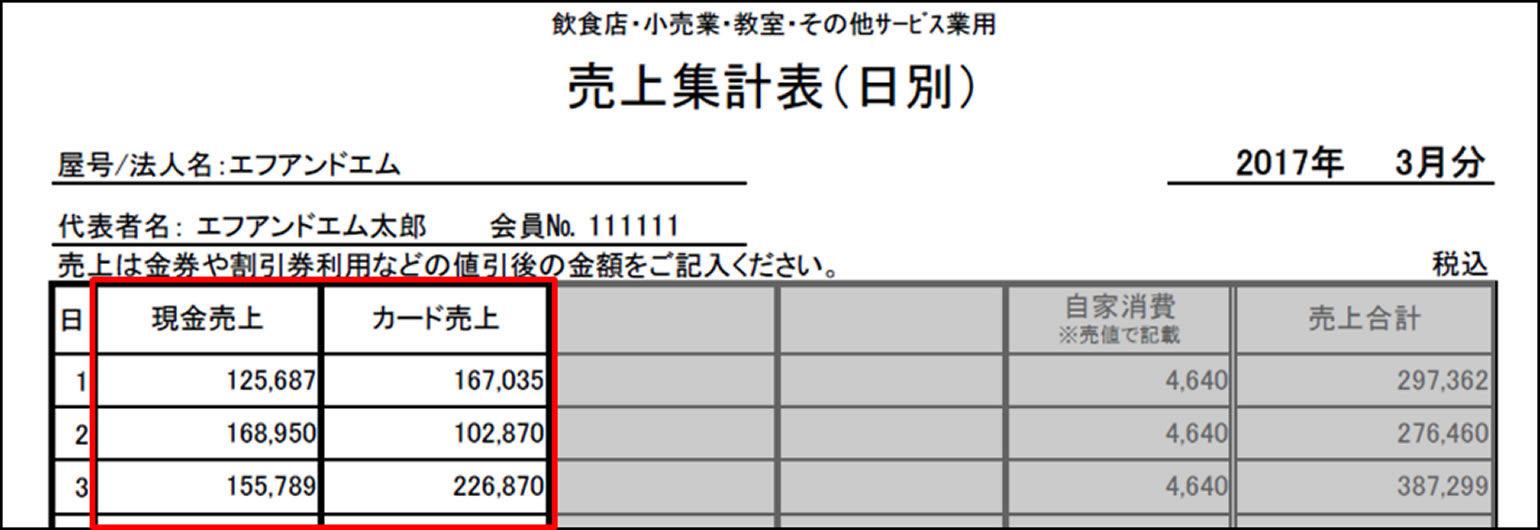

飲食業や小売業などの場合(現金売上が主な業種)

飲食業・小売業など、現金売上が多いサービス業のお客様は「飲食店・小売業・教室・その他サービス業用の売上集計表」にご記入ください(ご自身で売上集計表のように下記注意事項の確認ができる資料をご用意している場合はそちらをご送付ください)。

飲食業・小売業など、現金売上が多いサービス業のお客様は「飲食店・小売業・教室・その他サービス業用の売上集計表」にご記入ください(ご自身で売上集計表のように下記注意事項の確認ができる資料をご用意している場合はそちらをご送付ください)。

1.現金売上とクレジット売上の金額を分けてご記入ください

計上日をご記入の際は、クレジット会社より入金になる月日ではなく売上が発生した月日としてください。 クレジット売上のある場合は、各カード会社から送られてくる入金明細書もご送付ください。カード会社にお支払いされている手数料の経費計上を行います。

計上日をご記入の際は、クレジット会社より入金になる月日ではなく売上が発生した月日としてください。 クレジット売上のある場合は、各カード会社から送られてくる入金明細書もご送付ください。カード会社にお支払いされている手数料の経費計上を行います。

2.自家消費は売値でご記入ください

自家消費とは、事業用の商品や材料を自分で使用したことをいいます。(例:飲食店の場合、仕入れた食材をまかないで使用した時などに該当。) 税法上、事業主の売上として「自家消費売上」を計上する必要がありますので、その金額は売値でご記入ください。

自家消費とは、事業用の商品や材料を自分で使用したことをいいます。(例:飲食店の場合、仕入れた食材をまかないで使用した時などに該当。) 税法上、事業主の売上として「自家消費売上」を計上する必要がありますので、その金額は売値でご記入ください。

その日の売上の合計金額をご記入ください

現金売上、カード売上、自家消費の日別の金額を合算します。

現金売上、カード売上、自家消費の日別の金額を合算します。

4.1か月分のご記入が完了したら、月間の売上合計をご記入ください

ご記入もれのないよう、お願いいたします。

建設業や工事業などの場合(現金以外の売上が中心の業種)

建設業や工事業など現金以外の売上が中心の業種のお客様は、請求書や売掛帳などの資料をご送付ください。

売上が分かる資料として「請求書」か「入金明細書」等を必ずご送付ください

売上は請求書にある「●●年●●月●日締切分」と記載されている日付(請求日)で計上しております。売掛帳など、相手先ごとの請求額と回収額を管理されている場合は、その資料をご送付ください。 ※請求金額と入金額に相違がある場合は、必ず差額金額の内訳について弊社にご連絡ください。 また現金売上が発生した場合は、「飲食店・小売業・教室・その他サービス業用の売上集計表」にご記入ください。

医業または鍼灸整骨院の場合

医業または鍼灸整骨院のお客様は「窓口収入簿」をご記入ください(自院でエクセルなどで売上管理されている場合は、弊社指定の様式でなくても結構です。消費税の課税・非課税の売上区分が分かる資料をご送付ください)。

医業または鍼灸整骨院のお客様は「窓口収入簿」をご記入ください(自院でエクセルなどで売上管理されている場合は、弊社指定の様式でなくても結構です。消費税の課税・非課税の売上区分が分かる資料をご送付ください)。

※窓口収入簿は医業用と鍼灸整骨院用の2種類をご用意しております

消費税の課税・非課税の売上区分が重要です

保険診療は非課税売上、自由診療・物品は課税売上となります。それぞれをきちんと分けてご記入いただくよう、ご注意ください。

一部負担金の記入をお忘れにならないようご注意ください

知人が来院した場合など、本来受け取るべき診療費を窓口負担した場合は、一部負担金に本来預かるべき金額をご記入ください。 保険診療の請求を上げているにも関わらず費用を預かっていないという事例があった場合、請求先および税務署から指摘が入る恐れがあります。ご注意ください。