個人事業主が払う税金の一つに、「事業税」があります。事業税は地方税の一つで、事業を営む上で、地方自治体の公共サービスを受けるための費用を負担する性格を持ちます。今回は、個人事業主で事業税を納める必要がある業種や条件、計算方法について解説します。

個人事業税を納める対象者

個人事業税を納める必要があるのは、下記のすべての条件を満たす場合です。

- 事務所や事業所がある

個人事業税は住所ではなく、事務所や事業所の所在地の都道府県での申告、納税が必要です。 - 所得金額が290万円超である

個人事業税の計算上、事業主控除として290万円を差し引いて計算します。そのため、所得金額が290万円以下の場合には、事業税を納める必要はありません。 - 法律で決められた70の業種に該当している

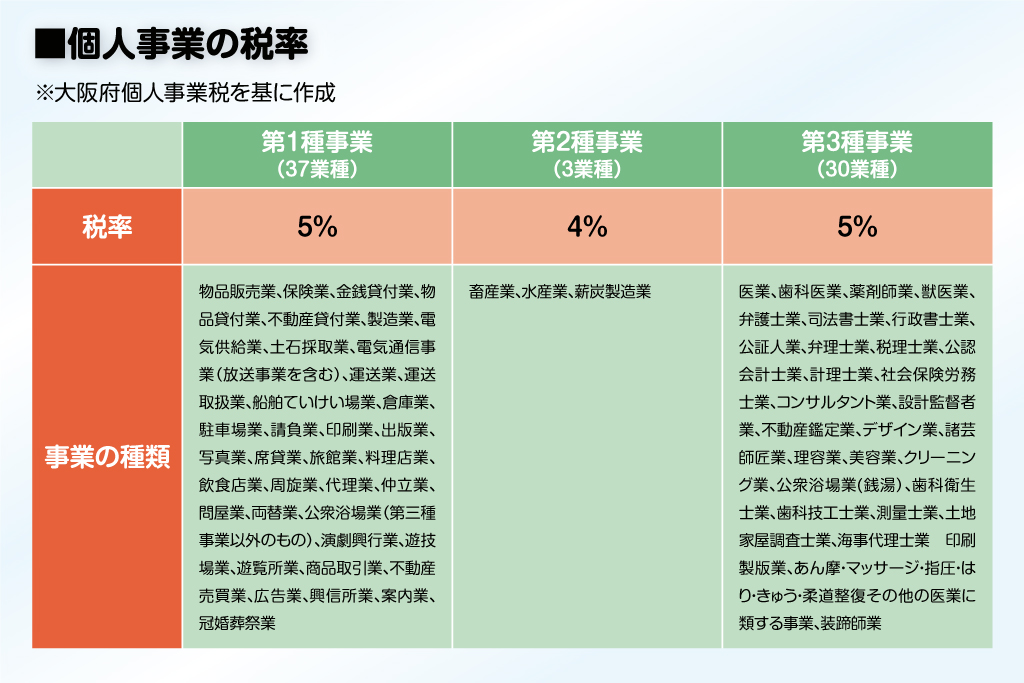

個人事業税の税率は、下記3つの分類により異なります。

上記の表からわかるように、個人事業税はほとんどの業種が該当します。

上記の表からわかるように、個人事業税はほとんどの業種が該当します。

個人事業税の申告は必要?不要?

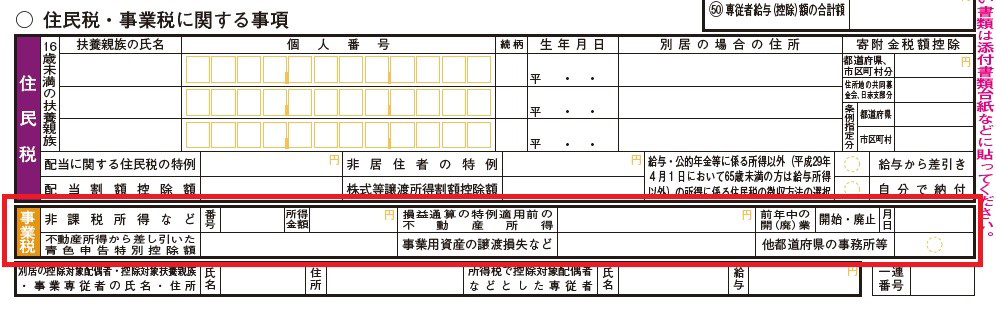

個人事業主として、所得税の確定申告を行っていれば、個人事業税の申告手続きは不要です。確定申告書Bの下部に事業税に関して、該当項目を書き加えればOKです。

所得税の確定申告をした後に事業を廃止(廃業)した場合は、別途1カ月以内(死亡での廃止は4カ月以内)に個人事業税の申告が必要です。もし、前年度分の確定申告の期限である3月15日を過ぎても所得税の確定申告書を提出していない場合は、速やかに確定申告を行い、併せて個人事業税の申告をしてください。

個人事業税の納付方法

毎年8月になると各都道府県から個人事業税の納付書が届きます。個人事業税は1万円以下の場合は8月に一括で納め、1万円を超える場合は8月、11月の2期に分けて納めます。納付は、市区町村の役所や郵便局、銀行で行います。

個人事業税の計算方法

個人事業税の計算方法は下記です。

収入金額-必要経費-青色申告特別控除=所得金額

所得金額+青色申告特別控除金額-事業主控除額(290万円)=課税所得金額

課税所得金額×事業税率(上記)=事業税額

事業税は所得税や住民税の計算と異なり、青色申告特別控除の金額を差し引くことができません。そのため課税所得金額の計算の際に、足し戻す必要があります。

納めた個人事業税は、確定申告をする際に必要経費として計上できます。耳にする機会の多い所得税や住民税ばかりに気を取られがちですが、個人事業税の納付時期や計算方法も把握しておきましょう。