毎年2月中旬から3月中旬にかけて訪れる確定申告シーズン。経理に慣れ親しんでいる人ならまだしも、通常業務と並行して書類や領収書の整理に、わずらわしさを感じるフリーランスは少なくないのではないでしょうか?

そこで、来年の確定申告をラクに実施するべく、東京・五反田のコワーキングスペース「CONTENTZ」で「税理士にお金の話を聞こう! 超余裕をもったフリーランス確定申告相談会」を開催。後編では、経費に計上できる項目についての疑問解消につながるハイライトを紹介します。前編はコチラ。

【登壇者プロフィール】

- 大野輝人

F&Mパートナーズ税理士法人、大阪本社代表社員。税理士、資産運用アドバイザー。1953年生まれ、東大阪市出身。1983年に税理士試験合格。合格科目は、簿記、財務諸表論、所得税法、相続税法、固定資産税。1984年近畿税理士会吹田支部登録。租税訴訟学会近畿支部会員。最近では生命保険会社などで事業承継対策を中心にセミナーの講師を務める。 - 伊藤由一

F&Mパートナーズ税理士法人、名古屋事務所代表。税理士、社会保険労務士。愛知県名古屋市出身。1988年に税理士試験合格。1993年より多数の金融機関等で相続セミナーの講師を務める。上場コンサルティング会社の税務アドバイザーを担当するかたわら、地域密着の事務所運営により、確定申告時期には多数の来場者を記録する。 - 宮脇 淳

1973年3月、和歌山市生まれ。雑誌編集者を経て、25歳でライター&編集者として独立。5年半のフリーランス活動を経て、コンテンツメーカー・有限会社ノオトを設立した。フリーランス支援策として2014年、東京・五反田のコワーキングスペース「CONTENTZ」を開設した。今年7月には、夜の社交場としてコワーキングスナック「CONTENTZ分室」をオープン。

経費は原則“収入を得るために直接要する費用”

宮脇 :よく「どこまで経費になるの?」と迷う人も多いと思います。今回は私が代表して、曖昧になりがちな経費のことを聞いてみようと思います。

宮脇 :よく「どこまで経費になるの?」と迷う人も多いと思います。今回は私が代表して、曖昧になりがちな経費のことを聞いてみようと思います。

まず、「自宅」ですが、ライターやカメラマン、イラストレーターは自宅の一部を事務所にしている人がほとんどだと思います。これって本当に経費にできるのでしょうか?

税理士の大野さん:自宅に関しては、「持ち家」と「賃貸」だと取り扱いが少し違います。持ち家の場合は、減価償却(※)で経費計上することができます。たとえば、「持ち家」であれば、3LDK のうち一番小さい部屋の四畳半を仕事部屋にしている場合、四畳半に加えてリビングやお手洗いも使用しますよね。それをご自身で計算して「80平米のうち30平米は仕事に使いました」と確定申告のときに申請します。

そして、住宅の減価償却が年間 100万円になったとして、そのうち仕事で使った分だけが経費になります。では、どうやって経費を計算するのかというと、面積に比例した割り振りでもいいですし、24時間のうち何時間を仕事に要しているか、もしくはどれくらいの頻度でお客さまが来られるかという考え方、いずれでも大丈夫です。税務署もしくは税理士を納得させられる根拠があれば問題ないでしょう。

次に、賃貸住宅の場合ですが、毎月の家賃が20万円だとして、80平米のうち30平米を仕事に使っているとしたら、持ち家と同じように、面積か時間に比例して割り振って、家賃を経費として計上します。

宮脇 :では、オフィスの次の質問として、「iPhone7」や「MacBook」はどうでしょう? ライターや編集者にとって欠かせないツールです。

税理士の大野さん:私用で使っていないと言い切れるのであれば100%計上できます。ただ、子どもの写真を撮ったり編集したりするのに「iPhone7」や「MacBook」を使うというのであれば、ご自身で90%くらいにするとか。それは税務署と対峙したときに、どれだけの説得力をもてるか、ということですね。それによって100%なのか80%なのか決まってくると思います。

宮脇:なるほど。ものではなく、たとえばコーヒー代の扱いなんかは、いつも悩みます。外に取材に行って、30分前に着いてしまって、目の前の喫茶店に入ってコーヒーを飲んだとします。この費用は経費になりますか?

税理士の伊藤さん:原則だめですね。確かに仕事には関連しているんですけれど、税務署はとにかく一人だけの費用に対してはうるさいんです。2名分注文していれば、打ち合わせとも受け止められるでしょうけど。

宮脇:え? 一人の作業はダメで、二人での打ち合わせだったらOKなんですか?

税理士の大野さん:そうですね。同じように、お昼ごはん代や食事も一人だとうるさく言われます。この、一人がだめで二人ならOKというのには、根拠があるんです。所得税法には「経費とはその収入を得るために直接要する費用」と書いているんですね。つまり、間接的に要した費用というのは、なかなか難しい。逆にいえば、この仕事をしていなかったら発生しなかった費用は経費になるということなんです。

たとえば、ライターの仕事をしていなかったら発生しなかった費用という趣旨に照らし合わせたときに、そこでコーヒーを飲む必要があったのかどうか。もしかしたら、打ち合わせのための資料作成に必要だった場所代として請求するのであれば、経費として認められるはずです。あくまでも「収入を得るために直接要する費用かどうか」、ここから類推していけば良いと思います。

宮脇:なるほど。喫茶店に入ると個人的にコーヒーを飲みたかっただけと見られる可能性もあるので、それならコワーキングスペースに入った方がいいのかもしれないですね。ドロップイン(一時利用)で作業する場ってことで。うちは会員制なので、何の宣伝にもなりませんが(笑)。

税理士の大野さん: (笑)。でも、その領収書があれば、間違いないですね。

税務署が気にするのは“社会通念に照らし合わせていかがなものか”

宮脇 :では、コーヒー代と同じような飲食費になりますが、「居酒屋の飲み代」はどうでしょう?

税理士の伊藤さん:結論からいいますと、一人のコーヒー代よりは税務署は認めます。日本の文化かもしれませんが、お酒を飲んで懇親を深める概念があるので、仕事と無関係ではないという考え方です。頻度にもよりますが、みんなで行ったということであれば認められやすいですよね。不思議な話ですけれども。

税理士の大野さん:たとえば、顧客の接待でキャバクラに行ったとしても、その費用は経費として認められます。ただ、よく税務署が投げかける言葉として、「社会通念に照らし合わせていかがなんですかね」というのがあるんです。つまり、毎日のキャバクラ通いは社会通念に照らし合わせたら、だめってことになりますよね。ある程度は節度をわきまえる必要があるわけです。

宮脇:ちなみに、今日のイベントは有料なのですがいかがですか?

税理士の大野さん:もちろん勉強会なので大丈夫です。

宮脇:「日用品」の扱いはどうでしょう? ライターだとノート代など仕事に直接関わりそうなものは大丈夫そうですが、記事に使用する料理の撮影を自分で行わないといけない場合、料理の材料代をはじめフライパンを買う必要があったときとか。それは経費になりますか?

税理士の大野さん:これに関しても、収入を得るために要した費用であればOKです。もし税務署から突っ込まれても、「この仕事に必要だったから買ったんです」と説明ができれば問題ないです。説明するための方法として、レシートや領収書の裏にどういう目的でこの商品を買ったのか書いておくといいでしょう。そうすると強い証拠能力を持つことになりますから。

あと、たとえば買い物でレシートが出てきますね。いろいろな食材や文房具を買ったとして、経費になるものについてマーカーを引いていただくと、非常に信憑性が高いと判断されます。この方はきっちりしていると印象を与えることも大事です。

宮脇:領収書って手書きじゃないですか。レシートだと細かく明細が入りますよね。それって結局どっちがいいんですかね。

税理士の伊藤さん:レシートの方がいいでしょうね。今は領収書を取り直す方が疑われる可能性があります。仕事に関係ないものも一緒に買って経費にしようとしているんじゃないの、と。やはりレシートの中で必要なところに線を引いていただいた方がいいですね。

あと、ライターさんでしたら記事を取っておいて、これを書くためにこの経費が必要だったと説明できるのがベストでしょう。今回のこのイベントであれば、チラシを捨てずに持っておくことで、このイベントに参加しましたと説明することができます。

ベンツは節税対策としてふさわしい?

宮脇:個人事業主だと「自動車は節税にとても重要」だと、よく税理士さんに言われるのですがベンツはどうでしょうか?

税理士の大野さん:カローラが良くてベンツじゃダメという決まりはありません。ベンツであれカローラであれ、これも社会通念上の話になってくるんですけれども、「このベンツは仕事で必要ですよ」と説得できればいいでしょう。

たとえば、知り合いの個人事業主の不動産屋さんが、1,200万円のレクサスを購入されたのですが、「迫力をつけるために買ったんや」と言っていました。本当はレクサスには乗りたくなかったんだけれども、不動産屋というのは迫力を持っていかなければ交渉できないそうなんです(笑)。

ちなみに、その不動産屋さんいわく、ベンツよりもレクサスの方が交渉の場には有利なんだそうです。その場合、レクサスが必要だったということを税務署に説明しなくてはいけません。本当に必要なのか問いただされたら、逆に「何でベンツは駄目なんですか? その根拠は何ですか?」と聞いてみるといいと思います。

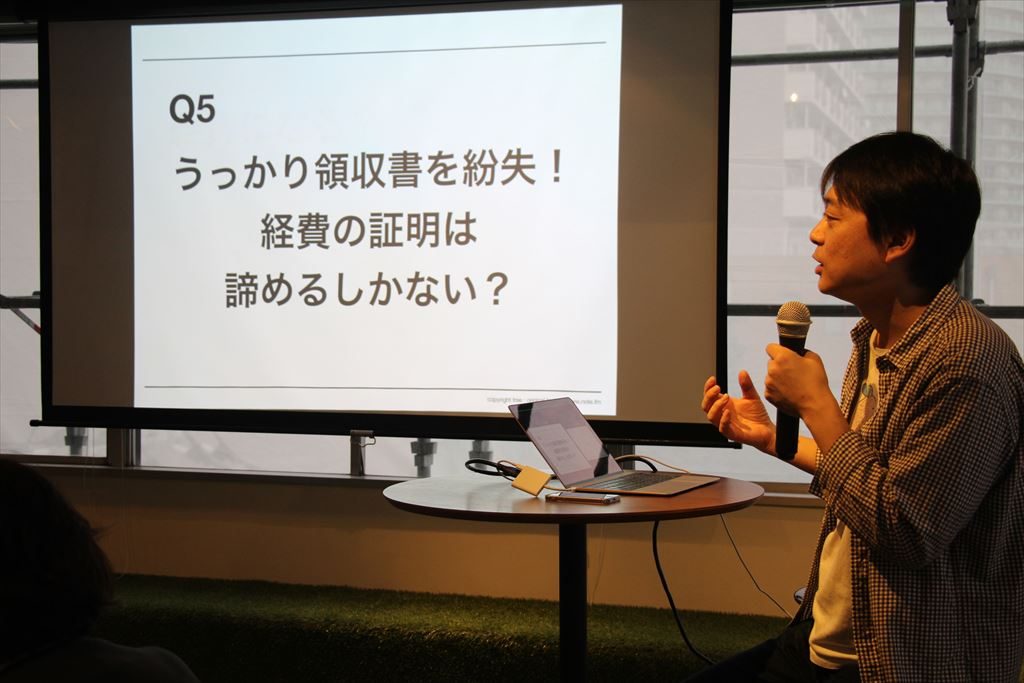

領収書をなくしたら、どうする?

宮脇:もし領収書をなくしてしまったときに、経費の証明ってどこまでできるんでしょうか?

税理士の伊藤さん:仮に新幹線の領収書をなくしたとして、大阪で実際にお客さんと会ったときに喫茶店を利用したとして、その領収書があれば、実際に大阪に行ったということが証明できますよね。きちんと証明できる“何か”があれば大丈夫だと思います。

時々、領収書を全部捨ててしまったという方がいるのですが、それで調査になることがあります。再発行をしてもらえると一番いいのですが、クレジットカードの明細だとか、何か第三者によって証明ができるものがあれば大丈夫でしょう。

ただ、多くの場所に行かれると、経費の幅が広いですよね。ですから、やはりレシートや領収書はしっかり保存しておいてください、としか言いようがないですかね。

税理士の大野さん:ちなみに、「所得税法」では領収書の提出を求めているわけではなく、事実を求めているんです。消費税法では領収書がなければ絶対認めてくれないんですけれど、所得税法は間接的な事実が証明できればそれはそれで認めてくれるんですよね。間接証明をどんどん積み上げていけば十分証明できます。

宮脇:なるほど。領収書にこだわらず、証明を残しておくことが大事ということですね。今はネットで買い物をして、その明細をダウンロードして印刷することもありますよね。それもきちんとした経費の証明になるってことですね。

宮脇:では最後に、次の確定申告をラクに済ませるためのアドバイスをいただけますか?

税理士の大野さん:今、世の中には非常にいい会計ソフトが出ています。経費や売り上げが発生したら、日々入力しておきましょう。ほとんどがクラウド版の会計ソフトになっていますから、スキマ時間にアクセスして入力すること。日々の入力が年間の経費のトータルになるので、本当に簡単です。それができた段階で税務署の近辺に商工会議所などでも、無料税務相談会があるので足を運んでみてください。その時間も惜しいということであれば、ぜひ「カルク」を利用してみてください。とにかく早めに準備しておくのが大事です。

<Q&Aタイム>

トークイベントでは、参加者からの質問も受け付けました。その一部をご紹介します。

Q:仕事をしたけどもその後に原稿料を払えないと言われた場合、経費としてかかったものは計上できるんでしょうか?

税理士の大野さん:たまたま実現しなかっただけなので、もちろん経費として認められます。

Q:仕事で必要なジャケットや洋服は経費になるのでしょうか?

税理士の伊藤さん:基本的には、仕事で必要なことを証明できれば問題ないと思います。生命保険の外交員さんだと、スーツを着て行きなさいといった指示が会社から入る場合もあるので、その場合は経費になります。ただ、それが高価なブランドものだと否認されてしまうかなと。

税理士の大野さん:あと、女性の場合、すっぴんで仕事をするわけにはいかないとなれば、化粧品代も経費になります。要は、どれだけ説得できるかということですよね。

宮脇:それは、たとえば化粧品関係の記事を担当しているライターにも当てはまりそうですね。

税理士の大野さん:競合他社の製品も試さないといけない、ということであればそれも経費になると思います。

宮脇:意外と融通を利かせてくれるんですね。ではクリーニング代はどうですか?

税理士の大野さん:仕事に結びついていれば、経費で認められるはずです。

Q:夫婦でフリーランスです。自宅を経費にする場合、どのように分担すればいいのでしょうか?

また、実家に住んでいてお金を親に家賃を払っている人もいると思うのですが、その場合はどうすればいいでしょうか?

税理士の伊藤さん:夫婦の場合は、どちらがどれだけ使っているか証明できればいいわけです。きっちり半分に割る必要はないかもしれないですね。

税理士の大野さん: 自宅だけではなく、車でも同じことですね。一台の車を夫婦で使っている場合、仕事が3割でプライベートが7割だった場合、税務署を説得できるだけの説明ができればいいと思います。また、実家に住んでいて(生計を一にしている場合)親に家賃を払っていても経費にはなりません。

税理士の伊藤さん: また、両親と同居している場合ですが、所得税法上、それは経費にはなりません。ただ、あらかじめ税務署に専従者として申請することはできます。別居していて実家を仕事場につかっているのであれば親子でも構いませんが、そうすると家賃収入があるということになるので、両親も確定申告しないといけなくなります。