個人事業主は、会社員に比べて社会保障などにおいて多くのリスクを抱えています。だからこそ将来の備えは盤石にしておきたいもの。将来の備えの代表格である「年金」について、意外に多い個人事業主の選択肢と、その概要を解説します。

個人事業主の加入できる年金とは?

会社に勤務している正社員と違い、個人事業主は「厚生年金」に加入することができません。国が運営する公的年金制度では、個人事業主は第1号被保険者に分類され、「国民年金」に加入することになるためです。

国民年金は、日本国内に住む20歳以上60歳未満のすべての人が対象。2017年度の保険料は、1カ月あたり1万6,490円です。

仮に、ある個人事業主が国民年金のみに加入しているとすると、65歳以降に受け取れる年金の額は、満額の場合で年間77万9,300円(2017年度)となります。これを1カ月あたりに換算すると、およそ6万5,000円。老後の生活には、やや不安が残る金額かもしれません。

では、老後に向け、備えをもっと充実させたいならば、どうすればいいのか? 実は、「国民年金」以外にも、将来に備える制度はいくつかあるのです。実際に、その具体例をみてみましょう。

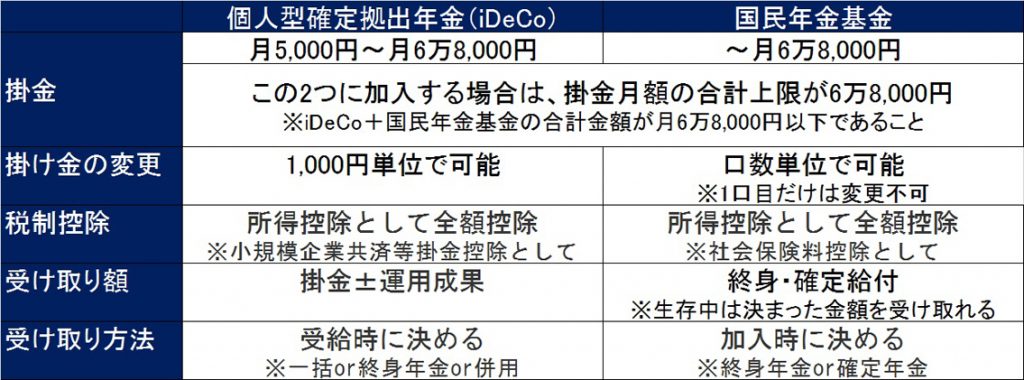

「個人型確定拠出年金(iDeCo)」と「国民年金基金」

よく年金は二階建てだといわれます。一階部分に相当する「国民年金」の上に、たとえば正社員なら「厚生年金」、公務員なら「共済年金」を支払っているからです。個人事業主の場合、自ら二階部分に相当する制度に加入しない限り、一階部分の「国民年金」のみになるというわけです。

個人事業主の二階部分に相当する制度には、「個人型確定拠出年金(iDeCo)」と「国民年金基金」があります。

この二つに共通するのは、掛金が全額所得控除になる点です。言ってみれば、将来の備えと同時に節税という名の資産運用を行うことができるのです。

国民年金基金の場合は、一括での受け取りができません。将来的に一括での受け取りを希望する場合は確定拠出年金を選択するなど、将来のプランと照らし合わせながらどちらを選択するかを決めましょう。

▼関連記事

国民年金に「付加年金」をプラスする

「付加年金」とは、国民年金加入者が毎月の保険料に付加保険料(月額400円)をプラスして納付できる制度です。将来、受け取れる年金額は「200円×付加保険料の納付月数」増えることになります。

(例)20年間、付加年金に加入していた場合

- 20年間で納める付加年金の合計金額:400円×240カ月=9万6,000円

- 生きている限り、毎年受け取れる受給金額:200円×240カ月=4万8,000円

つまり、この場合は、年金受給開始年齢から2年で支払額をペイできるということになります。

ただし、付加年金は国民年金基金との併用ができません。また、個人型確定拠出年金(iDeCo)とは併用できますが、この場合の上限金額は先ほども個人型確定拠出年金と国民年金基金の組み合わせと同様にと同様に6万8,000円に設定されています。

少額の納付で将来の受け取り額を増やせるので、負担を抑えて備えをしたい人には有効な手段といえそうです。

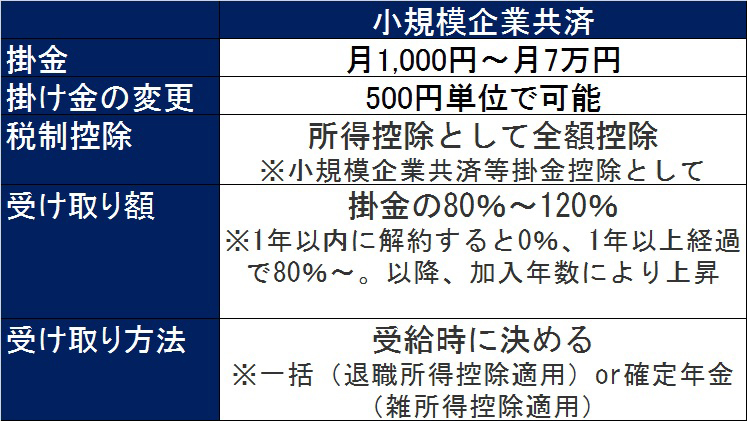

「小規模企業共済」に加入する

個人事業主が廃業したり会社等の役員が退職したりした場合に備えて、その後の資金をあらかじめ準備しておく共済制度です。小規模企業共済法に基づいて1965年に発足した制度で、いわば国が作った「経営者の退職金制度」といえるものです。

小規模企業共済の加入資格

- 建設業、製造業、運輸業、宿泊業、娯楽業、不動産業、農業などで、従業員の数が20人以下の個人事業主

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)で、従業員の数が5人以下の個人事業主

小規模企業共済も、掛金が全額所得控除になるというメリットがあります。つまり、将来に備えながら節税を図ることができ、さらに解約した際には、受け取り方にもよりますが、退職所得控除もしくは雑所得控除を適用することができるのです。個人事業主にとっては、かなり魅力的な制度といえそうです。

▼関連記事

民間企業が運営する個人年金に加入する

保険会社などの各金融機関が販売している個人年金の商品に加入するという選択肢もあります。これらは、いわば年金制度の三階部分にあたり、さらなる保障を求める場合はいいかもしれません。

最近では、「一時払いタイプ」の個人年金も充実してきているようです。これは、一括で受け取れる、まさに退職金のような特徴を持つもの。興味があれば、各金融機関の窓口や保険を比較、検討できる相談窓口へ足を運んでみてはいかがでしょうか。

個人事業主の年金制度は、意外に多くの選択肢が存在します。積極的にこれらの制度を選択・活用することで将来の不安を軽減し、本業により集中できる環境づくりにつなげたいですね。