※この記事は2020年12月24日に、税制改正にあわせ、内容を一部修正しました。

青色申告は控除が受けられて節税ができるメリットがある反面、用意する書類が多岐にわたり複雑です。さらに、「通帳はすべて記帳しないといけない」なんて噂を聞くことも……。そこで、今回は改めて青色申告の要件をおさらいしてみましょう。

白色申告と青色申告の帳簿付け

青色申告は節税などの税務上の特典を多く受けられる反面、当然ながら制限も多くあります。その一つに申告内容の透明性があり、詳細な資料の提出が必要になります。「白色申告」「青色申告10万円控除」「青色申告65万円控除」(※)の提出書類の内容の違いは以下の通りです。

※2020年の所得税確定申告から、65万円の控除を受けるための要件が変わり、e-Tax(電子申告)による申告、または電子帳簿の保存をしている場合のみとなりました。要件を満たさない場合、控除額は55万円になります。

【参考記事】2020年から青色申告特別控除65万円の適用要件が変更に

- 白色申告

年間の収入金額およびその内訳、年間の支出金額 - 青色申告10万円控除

年間の収入金額およびその内訳、年間の支出金額およびその内訳(青色申告決算書) - 青色申告65万円控除

年間の収入金額およびその内訳、年間の支出金額およびその内訳(青色申告決算書)、資産・負債などの残高(貸借対照表)

いずれの申告方法でも年間の収入金額とその内訳は欠かせません。異なるのは支出の部分です。

白色申告の場合は年間の支出合計額だけで済みますが、青色申告10万円控除の場合はその支出の用途を記した書類(青色申告決算書)も提出しないといけません。つまり、年間で支出した金額のうち、「消耗品には〇円」「交際費には〇円」「家賃には〇円」といった申告が必要になります。さらに、青色申告65万円控除になると、それに加えて資産や負債などの残高を記載した書面(貸借対照表)をつけなくてはいけません。よって、年末時点の手元の現金や通帳の残高、車などの固定資産の額を記した書面が必要になるのです。

貸借対照表による透明性

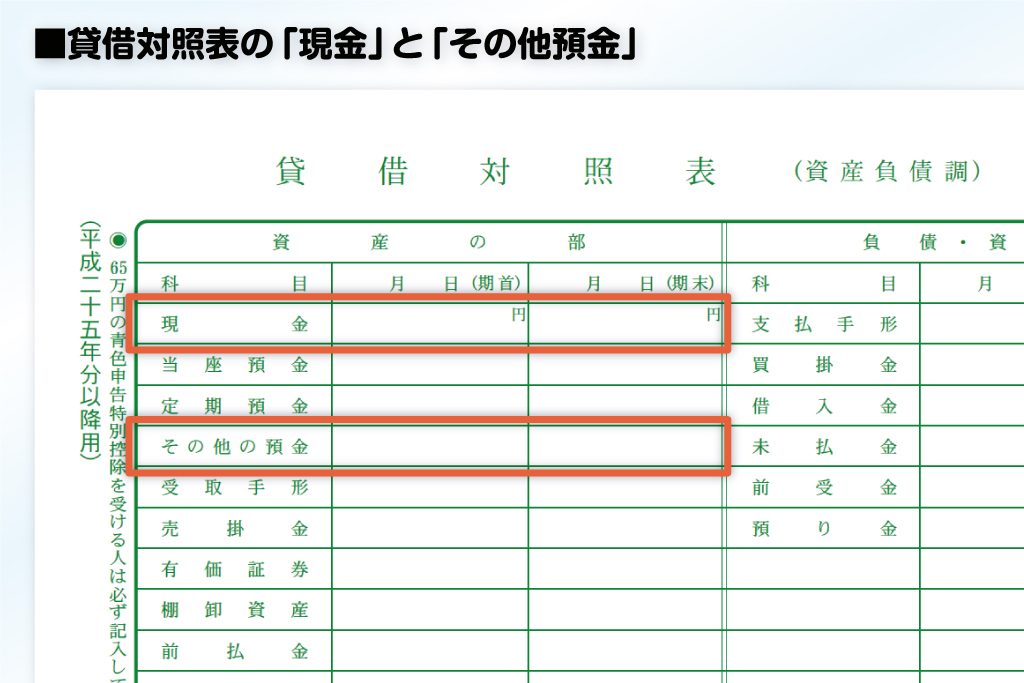

貸借対照表は、一定時点における資産、負債及び純資産の状態(財務状態)を示す計算表です。申告書に添付する貸借対照表は、その年の1月1日時点と12月31日時点の資産、負債及び純資産の金額を書きます。

たとえば、1月1日時点で財布の中の現金が10万円、預金が150万円あれば、下図の「現金」と「その他預金」にそれぞれ記入します。そして、12月31日にも同様にその時点での金額を記入します。

なぜ、これを記入することで透明性が確保されるのでしょうか。

収入と支出は、貸借対照表と同時に提出する確定申告書の第一表と青色申告決算書にも記入します。もし収入が500万円、支出が350万円とすると、利益は150万円です。つまり、貸借対照表上では現金や預金などの資産が1月1日から12月31日にかけて、合計で150万円増加していなければなりません。

ところが、それら資産の合計がそれぞれの書類で異なり、たとえば、いずれかの書類では500万円増加していたとしたらどうでしょう?税務署からすれば、「ほかに何か収入があったのでは?」となるわけです。

どこまでを記帳ないといけない?

上述のとおり、青色申告65万円控除を適用するには貸借対照表の作成が欠かせません。しかし、その記帳内容は複雑で、かつ単純に量も多くなります。とりわけ、預金に関しては通帳を複数持っているケースが多く、記帳が面倒と思われる方も多いのではないでしょうか。

結論からいうと、持っているすべての通帳を記帳する必要はありません。事業用の通帳を1つ決め、基本的にはそこから取引を行うようにし、その通帳だけを記帳します。ただ、事業用とプライベート用が混在しているケースもあります。その場合はプライベート用の通帳からの支出は相手勘定を「事業主借」とし、その項目だけを記帳すればいいということになります。

貸借対照表の作成は非常に複雑に感じるかもしれませんが、借り入れや掛け取引がなく、設備などが少ない、たとえば訪問販売をしている個人事業主だと、貸借対照表に記帳するのは現金と預金くらいです。よって、そのような事業主さんはぜひ青色申告で65万円控除にチャレンジしてみてください。