※この記事は2020年12月24日に、税制改正にあわせ、内容を一部修正しました。

個人事業主が確定申告をするとき、「白色申告」と「青色申告」のどちらかを選択する必要があります。こちらは、節税効果や税務調査に有利かどうかなどに大きな違いがあります。それぞれのメリットから申告時の注意点まで、基礎から把握しましょう。

そもそも「青色申告」と「白色申告」とは?

個人事業主が確定申告をする際には、「青色申告」と「白色申告」のどちらかを選ぶ必要があります。

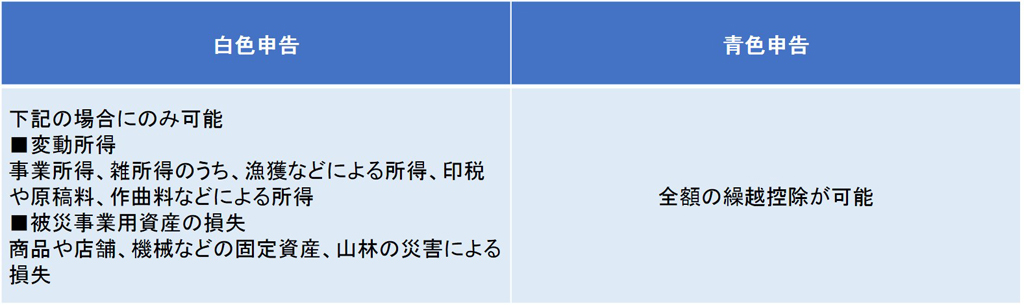

まず青色申告とは、一定水準の帳簿を作成したうえで所得を正しく計算する納税者が選択できる申告方法です。総収入金額から最大65万円を差し引くことができる青色申告特別控除をはじめとして、いくつかの税制上の特典が受けられます。青色申告を選択できるのは、「事業所得」「不動産所得」「山林所得」のある人だけです。青色申告をするためには、事前に税務署での承認を受ける必要があります。

一方、白色申告とは何でしょうか?

実は、所得税法には白色申告に関する規定がありません。青色申告に必要な要件を満たしていないなど、青色申告以外の方法で行う申告を白色申告と表現するに過ぎません。国税庁ウェブサイトなどで「白色申告」という表現が使われているため、その名称が一般化しています。要するに、白色申告は積極的に選ぶものではなく、青色でない場合に自動的に選ばされる申告方法というワケです。

白色申告のメリットは手軽さ

白色申告のメリットとは何でしょうか?

まず、記帳の方法が比較的、簡単にすむことが挙げられます。

所得税法上、白色申告と青色申告のいずれを選択しているかに関わらず、日々の売り上げや必要経費などの記帳は必要です。しかし、白色申告であれば一部の金額をまとめて記載するなどの「簡易な方法」による記帳が認められています。青色申告で必要とされる「複式簿記」「簡易簿記」と比べると、記帳する手間を少しは省くことができるでしょう。

白色申告は税務署から事前に承認を得る必要もないため、青色申告と比べて手続きが簡単です。このように、白色申告は青色申告よりは手軽だということが唯一のメリットといえるでしょう。

青色申告のメリットは多くの控除などの特典!

それでは、青色申告にはどのようなメリットがあるのでしょうか? 主な項目として14の特典が挙げられます。白色申告と比較しつつ、解説しましょう。

青色申告のメリット(1)青色申告特別控除

青色申告特別控除とは、記帳の水準によって、10万円または65万円(※)を控除することができる制度です。社会保険料控除など所得から差し引く「所得控除」と違い、総収入金額から直接差し引くことができるため、所得金額そのものを抑える効果があります。

※2020年の所得税確定申告から、65万円の控除を受けるための要件が変わり、e-Tax(電子申告)による申告、または電子帳簿の保存をしている場合のみとなりました。要件を満たさない場合、控除額は55万円になります。

【参考記事】2020年から青色申告特別控除65万円の適用要件が変更に

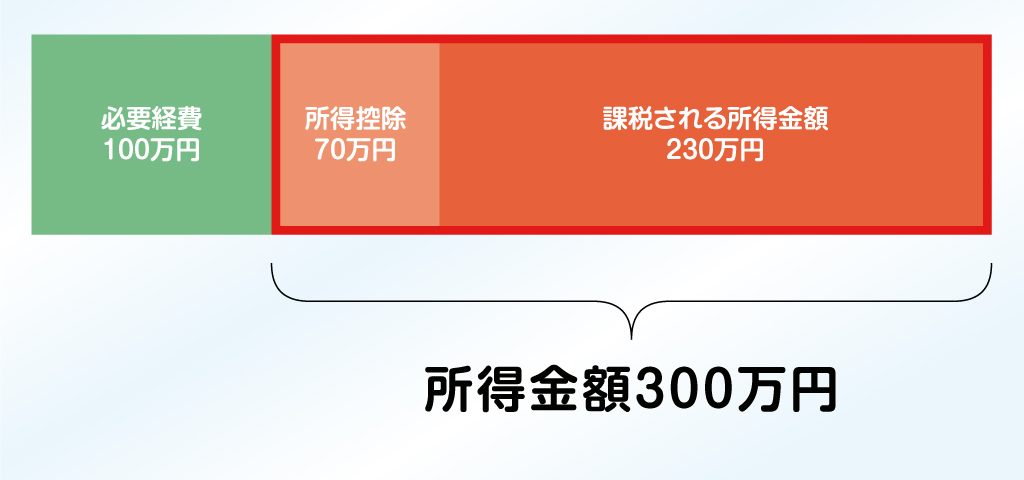

総収入金額400万円、必要経費100万円、所得控除70万円と仮定して、白色申告と青色申告特別控除(65万円)の適用を受けた場合の節税効果を比較してみましょう。

白色申告の場合

総収入金額400万円の内訳

よって、課税される所得金額は下記の計算式で求められます。

230万円×所得税率10%-9万7,500円=13万2,500円

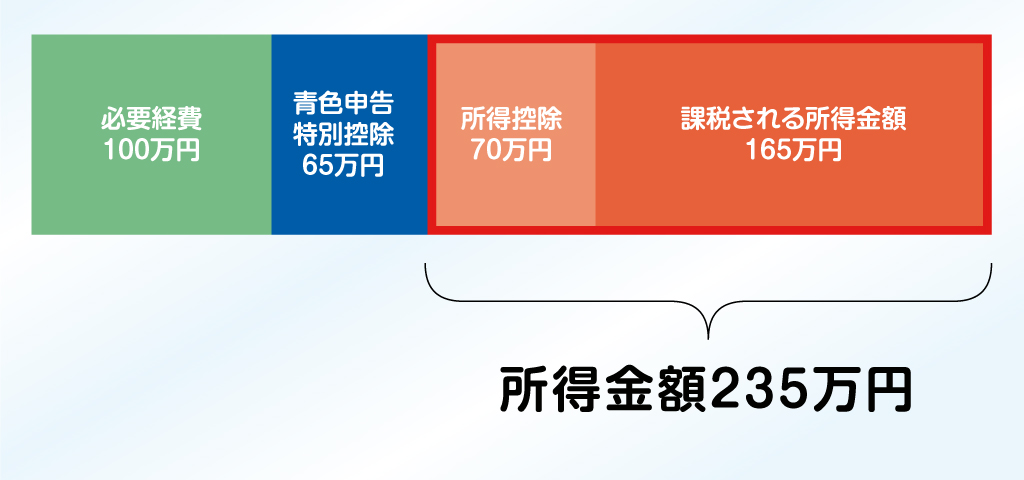

青色申告の場合

総収入金額400万円の内訳

よって、課税される所得金額は下記の計算式で求められます。

165万円×所得税率5%=8万2,500円

青色申告特別控除を差し引くことにより、白色申告の計算例よりも「課税される所得金額」が小さくなったため、乗じる所得税率は5%のみです

上記の例では、青色申告特別控除(65万円)の適用を受ければ、所得税を5万円も節税できることが分かります。住民税額も所得金額を元に計算されますから、住民税率を10%とすると、青色申告特別控除(65万円)の適用を受けた場合は、6万5,000円も安くなります。

さらに、国民健康保険料も同様に所得金額を元に算定されるもの。支出全体を考えると、削減効果はとても大きいのです。

青色申告は、売り上げが1,000万円など一定規模以上の個人事業主にとってのみメリットがあると思われがち。しかし、売上規模が大きくなくても十分に節税のメリットは享受できるのです。

青色申告のメリット(2)専従者給与

専従者給与とは、生計を一にする(生活費が同じ家計から支払われているなど)配偶者や親族が、納税者の行う事業を手伝っている場合に、一定の条件のもと、支払った給与を必要経費として差し引くことができる制度です。

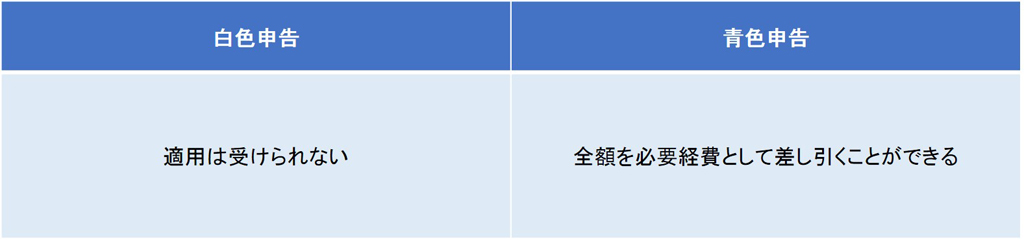

青色申告のメリット(3)純損失の繰越控除

必要経費の金額がかさむなど、事業所得などが赤字になることもあるかもしれません。純損失の繰越控除とは、赤字分を全所得から差し引いても残額がある場合、その損失額を翌年から3年間、繰り越して控除できる制度です。繰り越した金額は、利益の出た年の所得金額と相殺できます。

青色申告のメリット(4)純損失の繰戻還付

(3)は、翌年から3年間の所得と赤字の額を相殺する制度です。一方、純損失の繰戻還付は、一定の条件のもとで前年の所得と赤字の額を相殺できる制度です。「前年分の所得税額」から「前年分の所得金額から当年分の赤字金額を差し引いて税率をかけ合わせた金額」を差し引いて残額がある場合、その金額が還付金として戻ってきます。

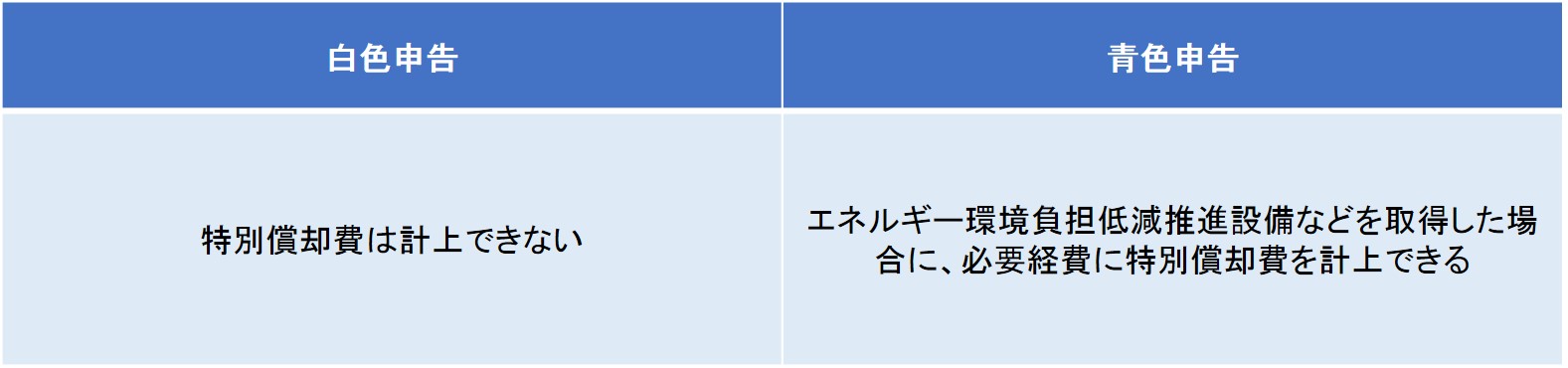

青色申告のメリット(5)中小企業者の少額減価償却資産の取得金額の必要経費算入の特例

通常、10万円以上のパソコンや自動車など事業用の資産を購入した場合は、減価償却資産として、取得金額を数年に分けて必要経費としなければなりません。しかし、青色申告を選択している場合、30万円未満の減価償却資産は、取得金額のすべてをその年の必要経費にできます。

通常、10万円以上のパソコンや自動車など事業用の資産を購入した場合は、減価償却資産として、取得金額を数年に分けて必要経費としなければなりません。しかし、青色申告を選択している場合、30万円未満の減価償却資産は、取得金額のすべてをその年の必要経費にできます。

なお、その年の取得金額が300万円を超える場合、超過した部分にあたる減価償却資産は対象になりません。

青色申告のメリット(6)現金主義

通常、売り上げや必要経費を記帳する際は、取り引きが「発生」したタイミングで記録する「発生主義」という方法を採用しなければなりません。一方、実際に現金の入出金があったタイミングで記帳する方法を「現金主義」と呼びます。

たとえば、仕入れのためにクレジットカードで3万円の商品を購入した場合、「商品購入時」と「カード利用代金の引落時」の両方を記録するのが発生主義で、「カード利用代金の引落時」のみを記録するのが現金主義です。

青色申告の場合、前々年分の不動産所得と事業所得の合計金額が300万円以下であれば、現金主義による方法で記帳することが認められています。ただし、青色申告特別控除の金額は10万円となります。

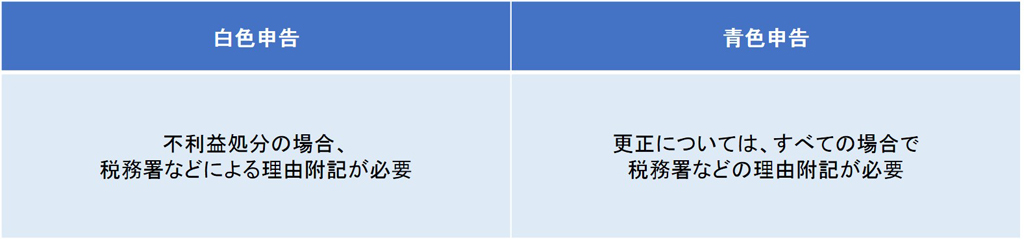

青色申告のメリット(7)更正の制限

更正とは、税務署が申告期限内に納税者へ行う処分のことです。白色申告の場合、過去のデータなど間接的な材料によって更正を受けることがあります。しかし、青色申告の場合は、納税者の帳簿調査に基づかずに更正を受けることはありません。

青色申告のメリット(8)更正の理由付記

上記(7)の更正に関連して、青色申告者への更正通知書には更正することになった場合や、白色申告者へ不利益処分を行う際には税務署がその理由を附記する必要があります。

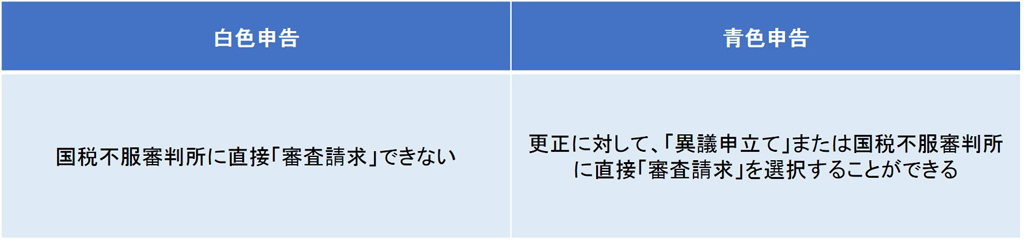

青色申告のメリット(9)不服申立て

国税不服審判所に直接「審査請求」できない 更正に対して、「異議申立て」または国税不服審判所に直接「審査請求」を選択することができます。

同じく上記(7)の更正に関連して、税務署長の処分などに不服がある場合、白色申告の場合は最初に税務署長への異議申立てを行う必要があります。しかし、青色申告の場合は、その過程を省略して国税不服審判所へ審査請求をすることが可能です。

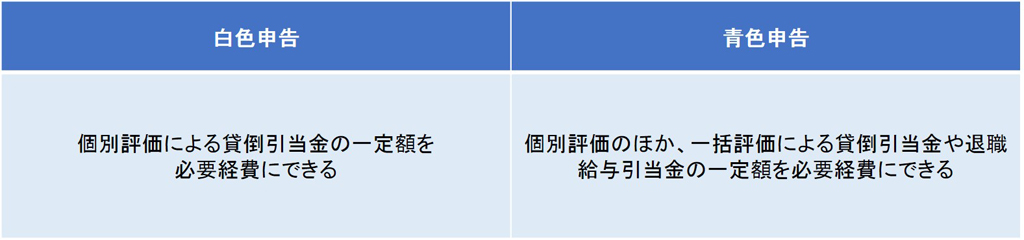

青色申告のメリット(10)引当金

取引先に商品、サービスを提供した時点で代金を受け取らず、後日に受け取る取引形態を「掛取引」といいます。この取り引きで発生した売掛金が回収できないリスクを考え、年度末に貸倒引当金として一定額を計上することがあります。

青色申告の場合には、一定の条件下で、この貸出引当金のうち5.5%(金融業の場合3.3%)を必要経費として計上できます。これを一括評価による引当金の計上といいます。なお、白色申告の場合は、取引先の倒産などの個別的な事情がないと、必要経費にすることができません。

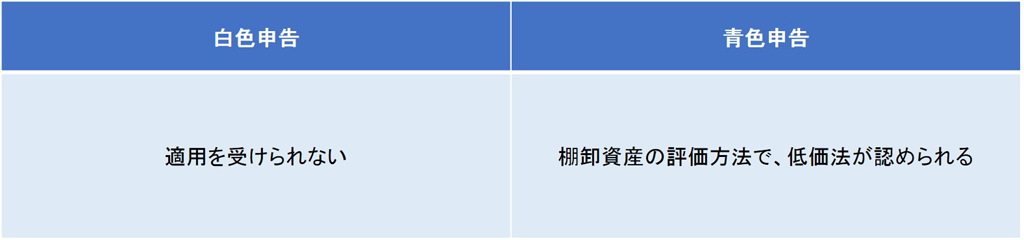

青色申告のメリット(11)低価法

所得税の計算をする際、棚卸資産(いわゆる在庫)の金額は少ないほど有利です。原則、棚卸資産を評価(金額を確定)する際は、原価法という商品購入時の価格で行う必要があります。しかし青色申告の場合、「原価法で行った評価」と「期末時点の在庫の時価」のいずれか低い価格で評価を行う「低価法」という方法を選択することができます。

青色申告のメリット(12)減価償却費

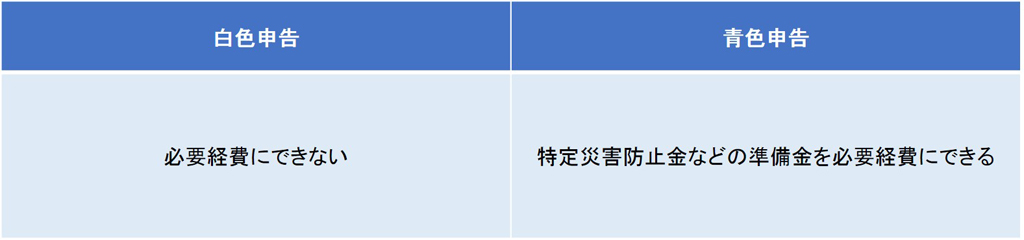

青色申告のメリット(13)準備金

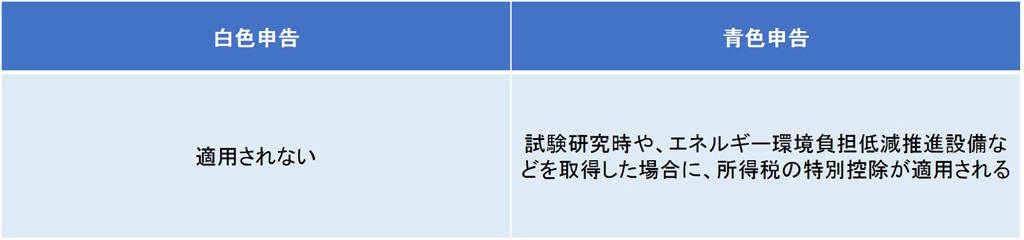

青色申告のメリット(14)所得税額の特別控除

上記3つは、廃棄物の処理及び清掃に関する法律などに規定されている積立金や、エネルギー環境負担低減推進設備を取得した場合などに受けられる特典です。

青色申告の主な特典は以上です。

なお、青色申告とほかの仕組みを利用することにより節税できる方法もあります。こちらの記事でご確認ください。

何はともあれ「青色申告承認申請書」を提出しよう

青色申告をする場合は、税務署からの事前承認が必要です。承認といっても手続きは至って簡単。「所得税の青色申告承認申請書」を提出するだけです。ただし、この申請書には提出期限があり、それを過ぎてしまうと1年間は白色での申告しかできませんのでご注意ください。

所得税の青色申告承認申請書提出期限

(1)原則……青色申告書による申告をしようとする年の3月15日まで

2021年3月15日までに青色申告の承認申請書を提出すれば、2021年の確定申告(提出期間は2022年2月16日から3月15日)からは青色申告で行うことができます。

(2)1月16日以降に事業(不動産の貸付け)を始めた場合……事業開始などの日から2カ月以内

※提出期限が土曜日、日曜日、祝日に該当する場合は、その翌日まで

通常、青色申告の承認申請書を提出した場合は、その年の12月31日までに税務署長から承認、却下のどちらの処分もなかったならば、承認されたものとして取り扱ってよいことになっています。

青色申告承認申請書の書き方は、こちらからご確認ください。

青色申告の取りやめと承認の取り消し

青色申告の承認を受けていても、届出書を翌年の3月15日までに提出すれば、取りやめることもできます。しかし、一度取りやめの手続きを行うと、以後1年間は青色申告の承認が得られません。

記帳を途中で挫折してしまった場合などには、その年だけ白色申告で提出するということも可能です。簡単に取りやめてしまうことなく、いったんは白色申告を選択し、翌年にまた青色申告にチャレンジすることをおすすめします。

また青色申告は、下記の条件に該当すると、税務署から承認が取り消される場合もあります。

青色申告の承認が取り消されてしまう条件

- 帳簿書類が規定どおりに備え付けられていないこと

- 帳簿書類に関して、税務署長の指示に従わなかったこと

- 帳簿書類に仮装隠蔽を記録することにより、真実性に疑いがあること

青色申告は、事前の手続きや記帳が難しいイメージを持たれがちです。しかし、白色申告であっても法律上、記帳が義務付けられているのは同じ。多くの特典を得られる青色申告にチャレンジしてみてはいかがでしょうか?