こんにちは。ライターの斎藤充博です。前職は金融業だったので、会計には理解があります。

さて、自分で帳簿をつけているみなさん「減価償却」は理解されていますか?

減価償却とは、取得した資産の一部を損金に振り分けることができる制度です。振り分ける金額の計算は、資産の種類と使用年数によって変化していきます。

……と、ざっくり言うとこれくらいの話なのですが、難しいですよね。それは減価償却が目には見えない、帳簿上の概念に過ぎないからです。

大きな声出してすみません。そこで今日は、減価償却を目に見える形に落とし込んでみました。

使うのはこのカステラ。デパ地下で買ってきた高級品です。これならきちんと見える上に、味まで完全に想像ができますよね。

カステラを資産に見立て、減価償却の考え方を知ろう!

このカステラは「資産」です。厳密にいうと資産ではないのですが、箱を開けた瞬間にフワ~っと甘い香りがしてきました。大変に良い匂いなので、思考力がマヒしてきます。一度資産と考えてみてください。

このカステラは「資産」です。厳密にいうと資産ではないのですが、箱を開けた瞬間にフワ~っと甘い香りがしてきました。大変に良い匂いなので、思考力がマヒしてきます。一度資産と考えてみてください。

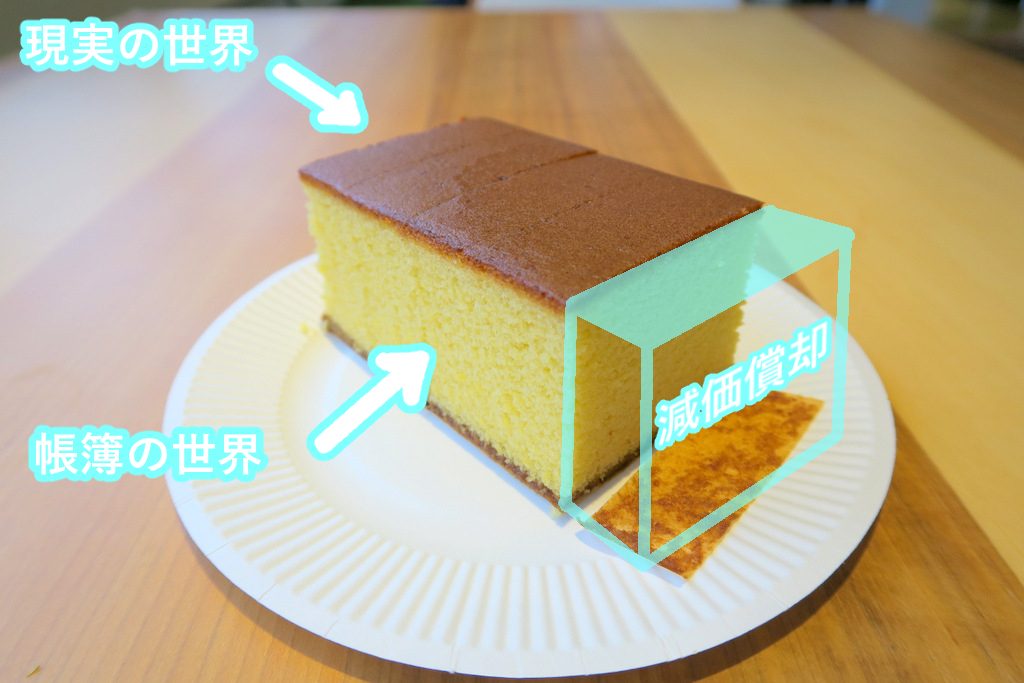

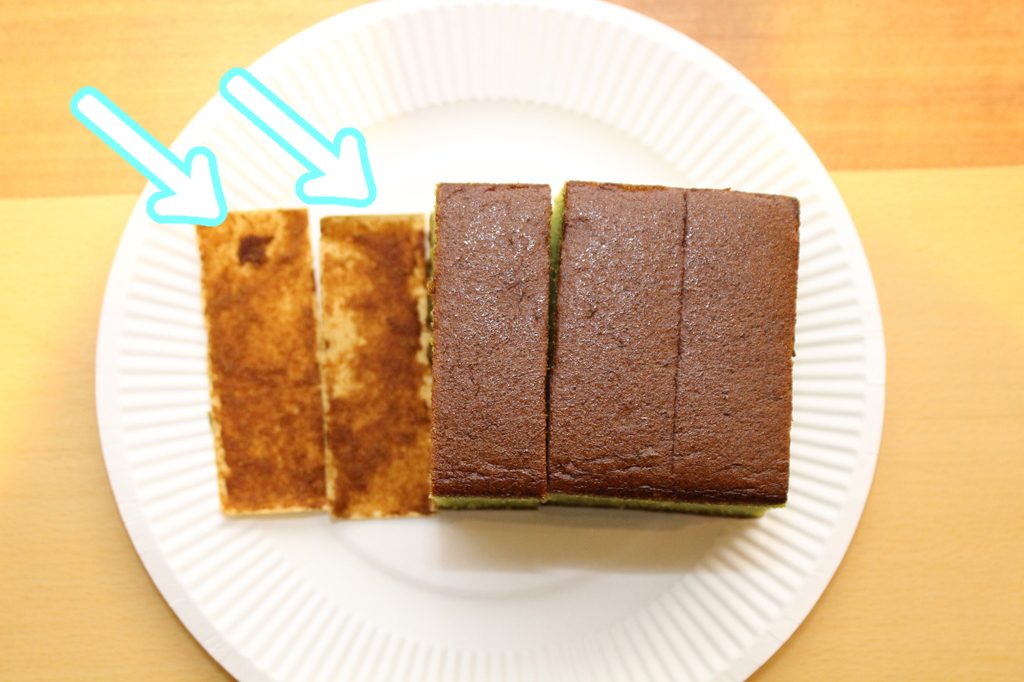

さて、このカステラ……。一見、まったく問題ありません。どこに出しても恥ずかしくない、完璧なカステラです。主張しすぎない上品な黄色と細かく整った質感に、感動しますね。このように横から見た姿が、普段ぼくたちが見ている「現実の資産」です。

ところが……。

あっ! 角度を変えて見ると、一切れ減っていました。

あっ! 角度を変えて見ると、一切れ減っていました。

このように真上から見た姿を、貸借対照表に載るときに使われる「帳簿上の資産」と考えてみましょう。それでは減った部分はどこに行ってしまったのでしょうか?

はい。ぼくが一切れ食べていました。

カステラを「資産」とした場合、今ぼくがカステラを食べていることが「減価償却」に当てはまります。カステラは一切れ分減るのですが、食べているのは自分です。

減価償却をして減った価値は、税務上「損金」として扱われます。課税所得は少なくなり、結果的に税金が安くなります。

カステラを食べて得した気分になるように、税務的にも自分が得をするというわけです。

分かりやすいように画像に描きこみを入れるとこのようになります。概念である減価償却がきっちり目に見える形になっていること、ご理解いただけたでしょうか。

減価償却できる額は資産の種類によって違う

今度は抹茶味のカステラです。こちらも「資産」と考えてみましょう。こちらも現実の角度から見ると完璧なのですが……。

今度は抹茶味のカステラです。こちらも「資産」と考えてみましょう。こちらも現実の角度から見ると完璧なのですが……。

帳簿上の角度から見ると今度は二切れ減っています。さっきは一切れ減っていただけなのに、なぜでしょう。

はい。ぼくが一気に二切れ食べていたからです。さわやかな抹茶の香りがして、どんどん食べられます。うまい。

このように、カステラの種類によって、ぼくが一気に食べられる量は変わってきます。さて、資産もカステラと同じように、種類によって1期に減価償却できる額が変わってきます。なかには1期で資産の全額を減価償却できるものもあります。耐用年数以上に使われた中古車の償却が有名です。

カステラに例えるならば、「丸ごと一本一気食べきっちゃいました」という状況ですね。そのカステラどれだけおいしいんだ! と思いますが、税務的にもめちゃめちゃ「おいしい」わけです。

減価償却の「定額法」と「定率法」の違い

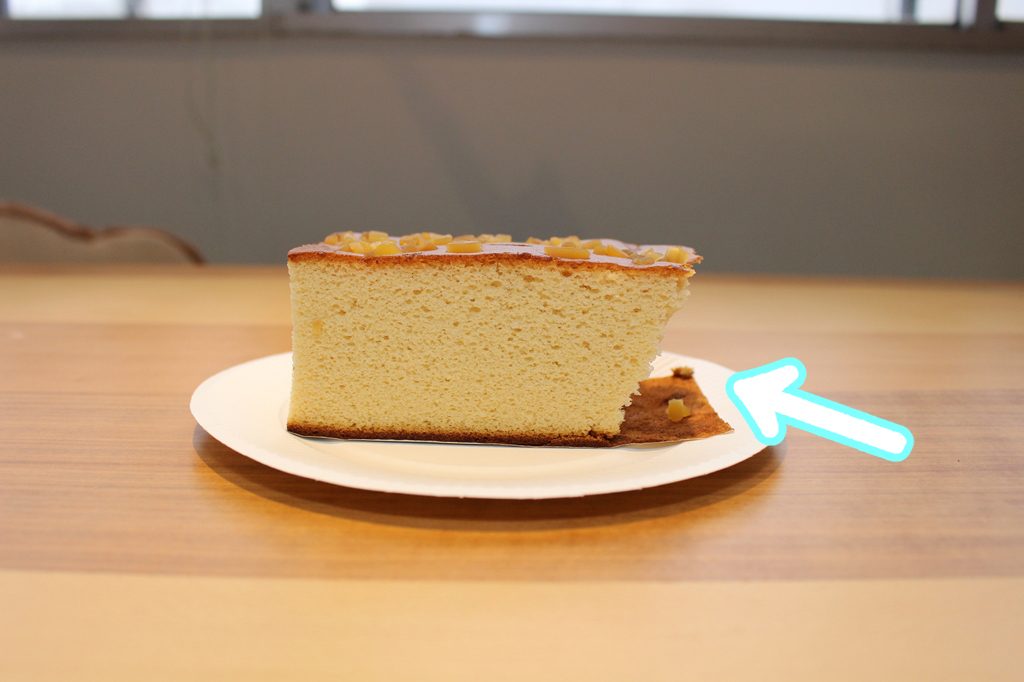

今度は栗カステラが出てきました。細かくカットした栗が散りばめられています。すごくおいしそうですね。

このカステラも食べられてしまっています。しかし、今度の食べられ方は、今までと違うようです。一切れ、二切れ、のような単位ではなく、ゴソっとちぎり取られているような感じです。

もちろん、ちぎりとって食べたのは

ぼくです。

もちろん、こちらも減価償却の例えです。今までのカステラの食べ方を「定額法」だとすると(一定量ずつ減っていく)、こちらは「定率法」といえるでしょう。

(No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)|所得税|国税庁より一部改変して引用)

初年度にたくさんの損金を計上できる点が、ごそっとカステラを食べちゃうところによく似ています。多くの企業では減価償却に定額法よりも定率法を採用しています。減価償却もカステラを食べることも、一気にたくさんやってしまったほうがいいのです。

減価償却できない資産には何がある?

ここまでの話で「資産は減価償却できる」ということが分かってもらえたと思います。ところが、なかには減価償却ができない資産もあるのです。

これは一見カステラのように見えますが……

食べられない。

そう、このカステラの材料は紙粘土。さきほど説明のためにぼくが精魂込めて作りました。

乾いた紙粘土にムラがないように色を塗っているところです。

カステラで一番目を引くところは、茶色い部分。特にここは見栄えがするように丁寧に塗っていきます。ここまでがんばって作っているのだから、もはや「美術品」といっても良いでしょう。

さて、資産のなかでも「一点が100万円以上の美術品」は減価償却ができないのです。

(参考:美術品等についての減価償却資産の判定に関するFAQ|法人税関係|国税庁)

ほかにも、減価償却ができない資産としては「土地」が挙げられます。税務的には得しないのですが、価値が減らずに残り続けるということでもあります。

年数がたっても価値が変わらない美術品、ずっと大事に見つめていきたいですね。

いかがだったでしょうか。ここまでの話で「減価償却を例えるには、カステラをイメージすると理解しやすい」ことが分かっていただけたかと思います。減価償却の考え方に不安を覚えたときは、この記事を思い出してみては?

執筆を終えて……

最後に、今回食べたカステラの味をお伝えします。

普通のカステラ

定番のあのカステラの味。久しぶりに食べてみるとけっこう甘くて元気が出る。

抹茶のカステラ

抹茶の香りがするが、味としてはそこまで強くない。さわやかな味がする

栗のカステラ

意外にもカステラ自体の甘さは控えめ。栗の素材を生かすという判断が働いているのだろうか。

今回使ったカステラは全部食べました。この後、晩ご飯が食べられなくなりました。