確定申告の際、納める税金に大きく影響してくる重要な項目の一つ「減価償却」。しかも、その方法やルールはさまざまで、わかりづらい印象がつきまといます。改めて、減価償却の基礎をおさらいしましょう。

高額資産をある一定年数で経費計上する「減価償却」

そもそも減価償却とは、10万円以上の「減価償却資産」を取得した際に、その年だけでなくある一定年数(耐用年数)に分けて経費として計上していくこと。減価償却資産は、事業など業務のために用いられ、一般的には時の経過などによってその価値が減っていくものを指します。たとえば、次のものが該当します。

- 建物附属設備……電気設備、ガス設備、エレベーター設備

- 機械装置……ブルドーザー、パワーショベル、ベルトコンベヤー

- 器具備品……パソコン、コピー機、応接セット

- 車両運搬具……車、二輪車など

減価償却資産を取得するとき、その年だけのことを考えて取得するケースはほとんどありません。たとえば、社用車を取得する一番の目的は移動や運搬のためですが、購入時に数年間は使えるものと考えて取得するはずです。そのため、利用する期間に分けて経費として算入しようという考え方が減価償却です。このとき、金額が大きなものでも土地や骨とう品などのように時の経過により価値が減少しない資産は、減価償却資産には当てはまりません。

減価償却できるのは「もの」だけではない?

減価償却できるのは「もの」だけではなく「いきもの」も対象になります。たとえば、酪農家にとっての乳牛。意外かもしれませんが、これは酪農家にとっては大切な資産になりますので、新しく購入した場合は経費として計上でき、減価償却を行います。

実は、これは一般の個人事業主でも当てはまる場合があります。店頭に人が集まりやすいように50万円の鳥を購入したとしましょう。これも事業に有益と判断されれば個人事業主の経費として認められ、減価償却をして経費算入することができます

減価償却で重要なのは、耐用年数

減価償却をするにあたって重要になるのが「耐用年数」です。耐用年数は減価償却資産ごとに税法で決められており、その年数は資産によって異なります。

普通自動車(新車)の耐用年数は6年と定められています。人によっては新車であれば10年は持つ、と思う人もいるかもしれませんが、減価償却として耐用年数は6年と決められているため、経費計上する場合は6年に分けて経費算入しなければいけないのです。

減価償却は耐用年数が非常に重要です。なぜなら、耐用年数を誤ればその年に経費算入する金額が変わるため、納める税額が変わります。税務調査で指摘される可能性もありますので、間違いのないようにしっかりと確認しましょう。

< ▼関連記事>

車両購入時の仕訳方法って?節税効果の高いおすすめの方法も紹介

知っておきたい!減価償却の対象と、計算方法・特例について

減価償却の計算に欠かせない「定額法」「定率法」

減価償却の計算をするうえで重要な2つの計算方法があります。それが「定額法」と「定率法」です。

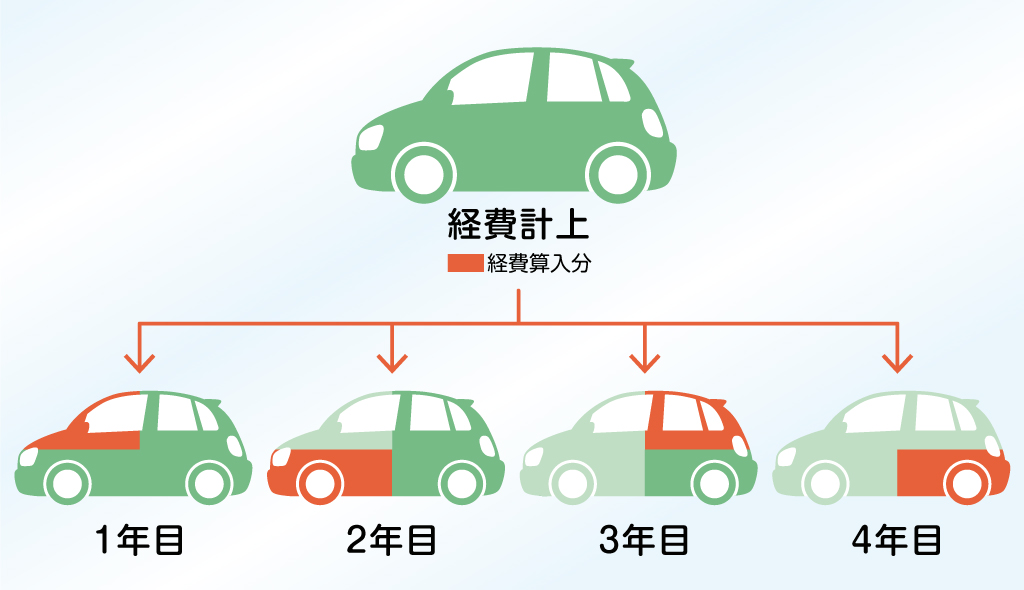

定額法

定額法とは、毎年同じ「額」を経費計上すること。全体の金額を耐用年数で割った金額を経費として算入するイメージです。

<例>

耐用年数4年(償却率0.25%)の場合

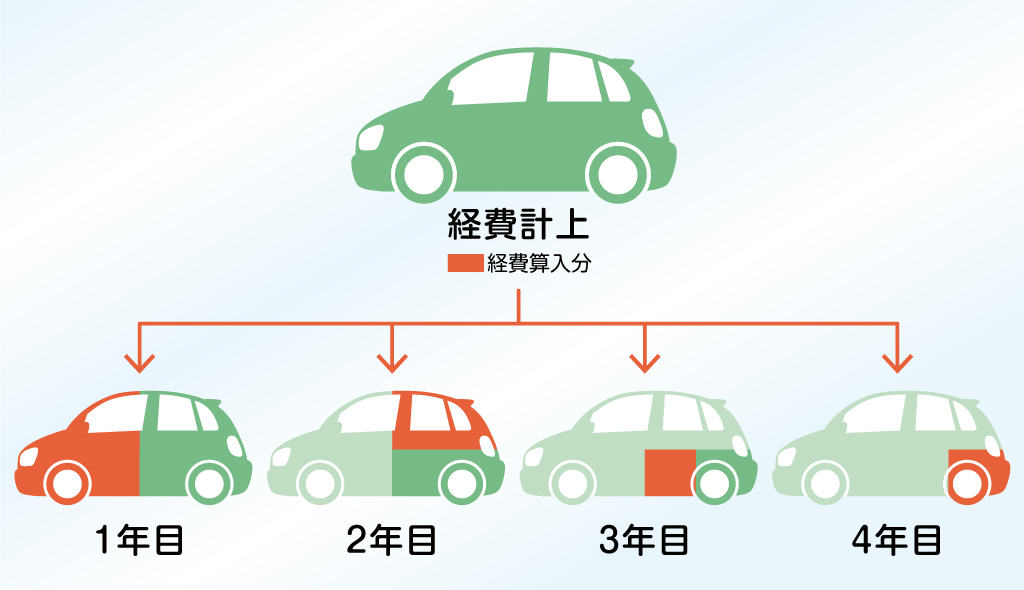

定率法

定率法とは毎年同じ「率(割合)」で経費計上すること。毎年同じ割合で計上していくので、最初の年が一番多くの金額を経費計上でき、だんだん少なくなっていきます。

<例>

耐用年数4年(償却率50%)の場合

定額法と定率法を選ぶ基準

経費計上できる金額は最終的には同じです。ただし、経営状況によってどちらを選択した方が節税につながるかは異なります。

定額法を選択した方が良い場合

- 現在利益が少ない

- 毎年安定的な利益が見込め、その状況が変動しない

事業を開始したばかりの頃は、かかる経費が多く、利益があまり出ていないため、納める税金が少ないもの。最初の年に多くの割合を経費計上する定率法を選択してしまうと、減価償却による節税効果が少なくなります。さらに、帳簿上赤字になってしまう可能性があります。そのため、経費計上を毎年平均的にできる定額法が望ましいです。

また、利益が毎年ほとんど変わらず経営状態が安定している場合は、無理に最初の年に経費計上をしなくてもいい可能性があります。

定率法を選択した方が良い場合

- 現在利益が多く出ており、いつまでその状況が続くかわからない

- 今後も頻繁に設備投資をする予定がある

突発的に利益が出ている年は、定率法が適しています。これは、早めに多くの割合を経費計上した方が節税に効果的だから。定額法を選択してしまうと、数年後に利益が少なくなり納める税金が減ったときに、減価償却の節税効果があまり見込めません。

ただし、それぞれの減価償却資産は定率法か定額法のどちらで計算すべきかが元々税法で定められています。たとえば車は定額法と定められていますので、車を定率法で減価償却したい場合、つまり法定の償却方法ではない場合を選択するときは「減価償却資産の償却方法の届出書」を税務署に届け出る必要があります

▼関連記事

減価償却は、カステラに例えると一番理解しやすい!?

減価償却費はどう計算する?

では、実際に減価償却にはどのような計算が必要なのでしょうか。実は、減価償却の計算の基本は単純です。

減価償却の計算式

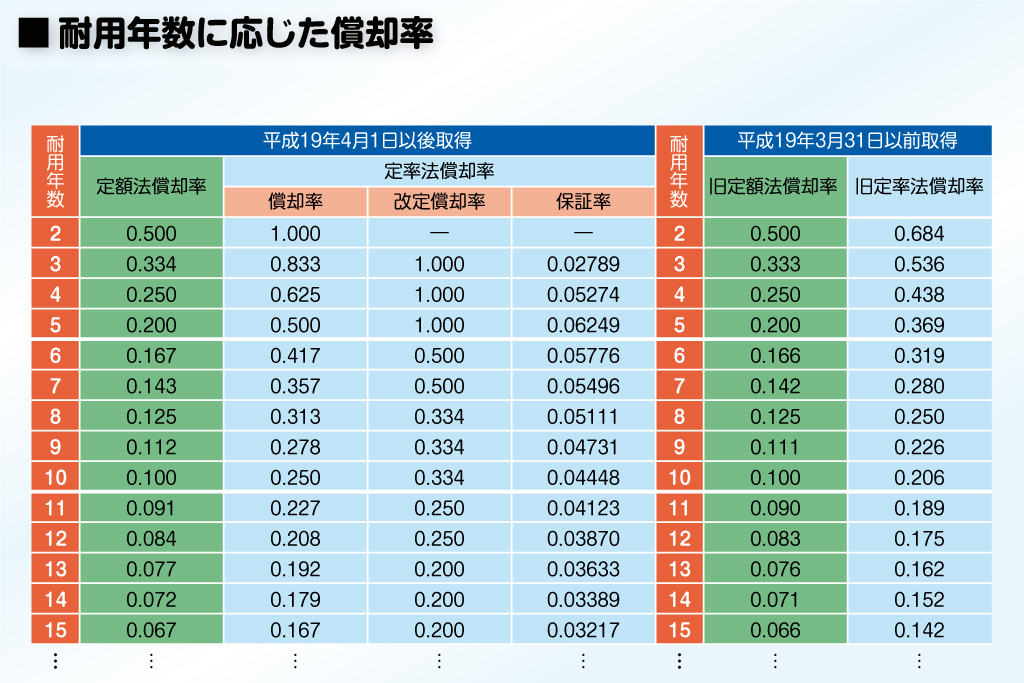

取得価格×「定率法または定額法の償却率」×「その年に事業で使用した月/12カ月」

もし、減価償却資産を事業用だけではなく家事用でも併用している場合は、追加で「事業割合」をかけなければいけません。1カ月のうち15日が事業用なら事業割合は50%、27日が事業用なら事業割合は90%です。

注意しなければいけないのは、年の途中で資産を取得した場合です。減価償却は年単位ではなく月単位で計算するので「その年に事業で使用した月/12カ月」をかけます。

減価償却の計算例

・10月に20万円でコピー機を購入し、定額法で計算する場合

20万円(取得価格)×0.2(耐用年数5年の償却率)×3/12=1万円

・10月に20万円でコピー機を購入し、定率法で計算する場合

20万円(取得価格)×0.4(耐用年数5年の償却率)×3/12=2万円

上の例では、その年に計上できる減価償却費は定額法の場合1万円、定率法の場合でも2万円です。つまり、年末に思った以上に利益が出て慌てて減価償却資産たくさん購入してもあまり節税にはならないということです。

ところで、2年目の計算はどうなるかというと、1年間事業用として登録していますので、経費計上できる金額は定額法で4万円、定率法では7万2,000円に増えます。

・定額法で2年目の減価償却式

20万円(取得価格)×0.2(耐用年数5年の償却率)×12/12=4万円

・定率法で2年目の減価償却式

(20万円(取得価格)-2万円(昨年の償却額))×0.4(耐用年数5年の償却率)×12/12=7万2,000円

ちなみに、取得価格から経費計上した累計金額を引いたものを「未償却残高」といいます。ここで注意点が一つあり、減価償却費の計上が終わる最後の年でもまだその資産を引き続き保有する場合は、未償却残高を「1円」だけ残すようにしなければいけません。これは、引き続きその資産を所有していますということを帳簿上でも証明し続ける必要があるからです。

減価償却の消去方法によって、会計処理が変わる

それぞれの減価償却資産もいつかは使えなくなって処分や買い替えるときがきます。その際、その資産の消去方法によって会計処理が変わります。 例として、車を消去した場合を考えてみましょう。

車の売却の場合の会計処理

新しい車を買うので今の車を売却しました。その場合、譲渡所得として課税されます。

ただ、その場合の譲渡所得の計算式は以下です。

譲渡所得の金額=売却金額-未償却残高-50万円(譲渡所得の特別控除)

売却金額が50万を超えなければ税金はかかりません。また、未償却残高が多く残っており、譲渡所得がマイナスになれば、ほかの所得と損益通算できる可能性があり、節税につながるときもあります。 ただ、所得税がいくら課税されないといっても、消費税の計算では売却金額が課税取引として認識されます。そのため、消費税対象者(課税売上高1,000万超)は注意しなければいけません。

廃車の場合の会計処理

車を運転中に事故などで廃車した場合は、残っている未償却残高を「除却損」という勘定科目で経費に算入することが可能です。これから新しい車の購入などで出費も増えるかと思いますので、忘れずに経費として算入しなければいけません。

車を家事転用する場合の会計処理

車の用途を事業用からプライベート用に変更した場合、直接税金はかかりません。しかし、残っている未償却残高が消費税のかかる取引としてみなされます。なぜなら、一個人の車の売買は課税されないため、この決まりがなければ家事転用は消費税逃れにつながってしまうからです。

このように大きく3つの消去方法をご紹介しましたが、消去方法により会計処理が変わることを知っているのといないのでは、納税する金額が増えたり、税務調査の指摘につながったりする場合もあるので注意しましょう。

減価償却がお店を潰す?

減価償却資産を耐用年数より早く完済することができれば、実際にはお金が出ていない年にも経費として計上することができます。一見良くも思えますが、実は大きな落とし穴が潜んでいます。たとえば、新車の車を300万円で購入したら、新車の耐用年数は6年なので毎年50万円を経費算入します。ここで、3年ローンで100万円ずつ返済した場合、帳簿上と実際のキャッシュはどうなるでしょうか?

表のとおり、3年目には帳簿上は150万円の支出がありますが、現金支出は300万円と、その差150万円が手元にあるはずなのにないことになっています。この状況が、「利益は出ているけど手元にお金が残っていない」という状況です。このような状態が続くと、さらに大きなずれが出てしまい、利益は出ていたが経営が上手くいかずにお店がつぶれてしまったという状況になりかねません。

減価償却は、考え方や計算方法が面倒に感じると思います。ただ、同時に確定申告において非常に重要な概念でもあることも事実。この機会にしっかりと仕組みを理解し、自分の資産に基づいた確定申告を行いましょう。