会社員などの給与所得者が副業による収入を得た場合、条件によっては確定申告が必要です。所得は種類によって区分しますが、その際に注意すべき「事業所得」と「雑所得」との違いについて解説します。

副業収入と所得区分

副業には、明確な定義がありません。ここでは、「本業の給与所得のほかに、収入が発生すること」を副業として解説します。

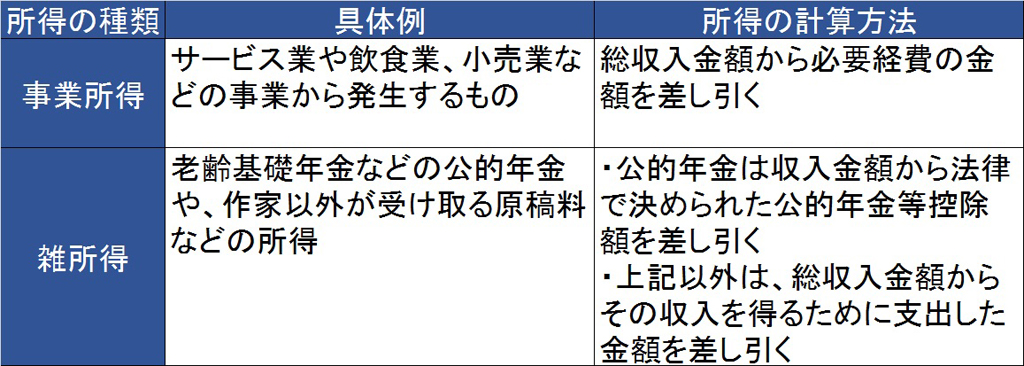

所得税は、収入から必要経費を差し引いた「所得」を基準に税金を計算します。所得には10種類の区分があり、会社員などの得ている「給与所得」のほか、同じ副業でもアルバイトをしているならば「給与所得」、所有するマンションを貸して家賃収入を得ているなら「不動産所得」、株式やFXの取引をしているなら「雑所得」のように分類されます。

<関連記事>

▼アルバイトの副収入がある個人事業主の確定申告

事業所得、雑所得の特徴と計算方法

確定申告の際は、「所得区分」を正しく選択する必要があります。その際に、判断を迷いがちなのが「事業所得」と「雑所得」。この2つには、明確な基準がないからです。

事業所得と雑所得の具体例と計算方法

同じ飲食店の仕事をしている場合でも、個人事業主が飲食店を経営して生活の糧を得ていれば、その収入は「事業所得」。一方、会社員が週末だけ飲食店をしている場合、その収入は「雑所得」に区分される可能性があるわけです。

上表の「所得の計算方法」を見ると、それぞれ収入から必要経費を引いて「所得」とするのは同じです。しかし、「事業所得」は、「雑所得」にはない節税の特典が受けられます。

事業所得で受けられる節税効果は?

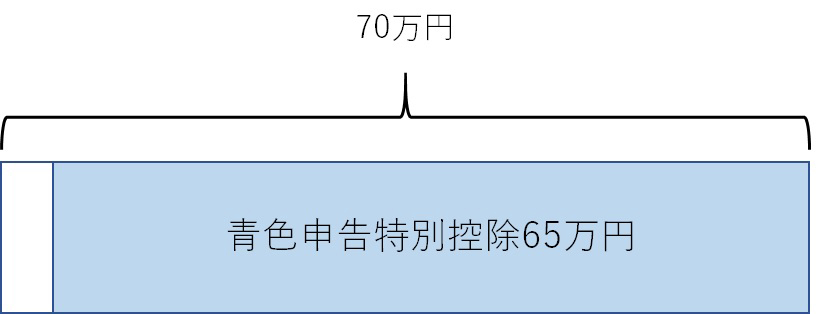

(1)最大65万円の「青色申告特別控除」の適用

例:副業収入70万円で必要経費が5万円だった場合の所得税額

<事業所得の場合>

副業収入70万円-必要経費5万円-青色申告特別控除65万円=所得0円

※所得税額は0円

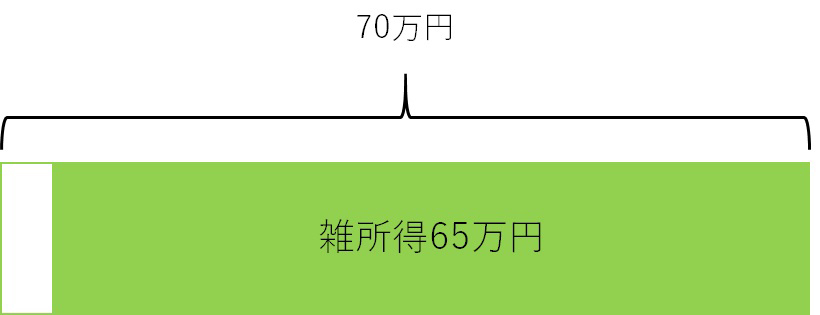

<雑所得の場合>

副業収入70万円-必要経費5万円=所得65万円

※所得税額は3万2,500円

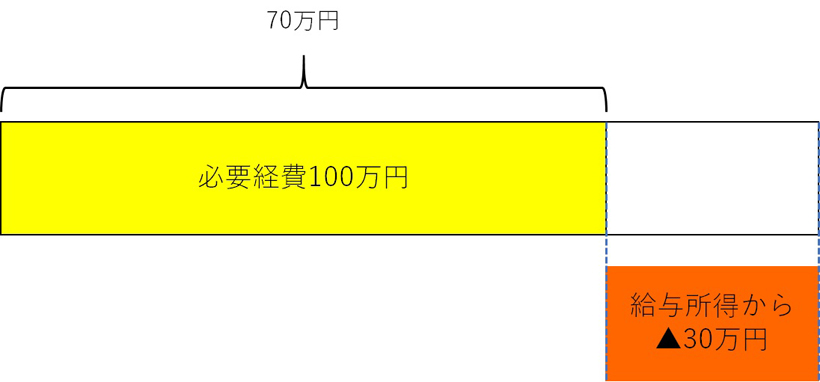

(2)損益通算ができる

例:副業収入70万円で必要経費100万円だった場合の所得税額

<事業所得の場合>

副業で赤字が出た場合、本業の給与所得などから損失を差し引くことができます。

必要経費100万円-副業収入70万円=赤字30万円

※30万円の損失を給与所得から差し引くことができるため、給与から源泉徴収されている所得税が1万5,000円戻ってくる(税率5%で計算)

<雑所得の場合>

※所得は0円となるため、所得税は0円

副業収入の所得区分は慎重に!

収入を事業所得に区分すると、税金の計算では有利になります。しかし、本来は雑所得に区分すべき収入を事業所得として申告すると、税務署から指摘を受け、追徴金を支払うことになるリスクがあります。悩ましいことに、収入金額、また開業届、青色申告の承認申請書の提出など各種手続きの有無のみでは、所得の区分を判断することができないのです。

事業所得と雑所得に関しては、その区分を判断するのはあくまで税務署。筆者が税務署へ電話で確認したところ、「会社員の場合は基本的に副業の収入は雑所得になる」との回答でした。その区分は状況から総合的に判断されるため、不安がある場合はあらかじめ税務署に相談のうえ、確定申告するようにしましょう。