所得税の納付額がどの程度になるのかは、個人事業主にはとても気になる話題です。課税される所得金額を予測して、該当する所得税率を乗じて計算をしている方も多いのではないでしょうか?

しかし、この計算方法では実際の納税額とのズレが生じてしまいます。今回は、所得税の正しい計算方法と、その仕組みについて解説します。

高い所得税率が適用されるのは、超過した部分のみ

所得税の税率は5%から45%までの7段階に区分されています。所得税は課税される所得全体に該当する税率を乗じるのではなく、区分から超過した金額だけに対応した税率を乗じる「超過累進税率」方式が採用されています。下記に具体的な計算例を紹介します。

超過累進税率の計算例

課税される所得金額が400万円の場合

もし、400万円すべてに20%の税率を乗じた場合の所得税額は80万円となってしまいます。しかし本来は“区分から超過した金額だけに対応した税率を乗じる“だけ。つまり、以下の計算式になります。

・課税される所得金額330万円超~695万円以下……税率20%

400万円のうち、330万円を超えた70万円分

・課税される所得金額195万円超~330万円以下……税率10%

330万円のうち、195万円を超えた135万円分

・課税される所得金額195万円以下……税率5%

195万円すべて

(195万円×5%)+(135万円×10%)+(70万円×20%)=37万2,500円

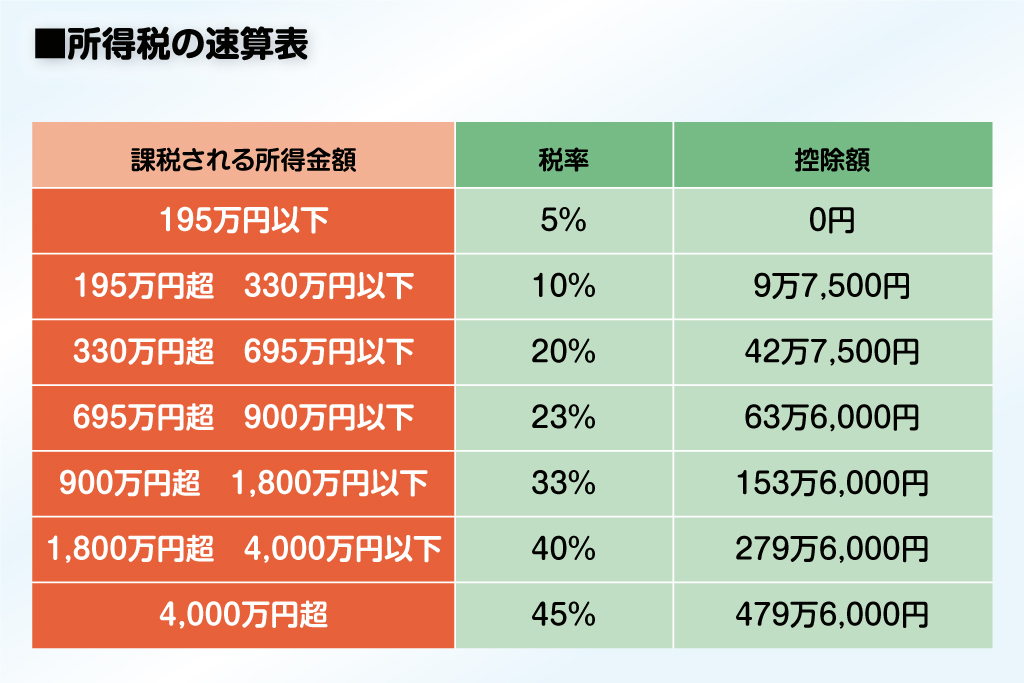

上述のように、課税される所得金額を所得税率の区分ごとに計算するのはとても面倒です。そこで実務上は所得税の速算表を利用し、次のように計算します。

400万円×20%-42万7,500円=37万2,500円

課税される所得金額全体に該当する税率を乗じ、速算表の「控除額」を差し引くだけです。この控除額には、超過した部分に該当する税率を乗じる計算をするのと同じ効果があるため、面倒な計算は不要です。

開業直後などの確定申告に不慣れな時期は、課税される所得金額全体に税率を乗じた金額が、所得税額になるという誤った認識を持つケースも少なくありません。超過累進税率の仕組みを理解したうえで、「所得税の速算表」を利用するようにしましょう。