※この記事は2020年12月25日に、税制改正にあわせ、内容を一部修正しました。

個人事業主 にとって、確定申告の最初の壁は、「帳簿付け」(=記帳)ではないでしょうか。確定申告は年に1回。しかし、1年間の取引については日々、正確に記帳していくことが重要です。初心者でもわかりやすいよう、確定申告の種類ごとに必要な帳簿の種類と記帳の仕方をまとめました。

そもそも帳簿付け(記帳)はなぜ必要なのか

日本の所得税は、納税者が自ら所得金額と税額を正しく計算したうえで申告、納税するという「申告納税制度」を採用しています。正しく所得金額を計算し、申告するためには、収入金額や必要経費に関する毎日の取引の状況を帳簿に記帳する必要があります。

つまり、毎日の取引で発行される領収書やレシート、売上伝票などを電卓で計算し、ただ申告書に記載するだけでは、正しい申告とはいえないのです。

必要な帳簿は、申告の方法によって異なります。また、その記帳方法もさまざまです。まずは自身がどの方法で申告をするのか、それに必要なのはどんな帳簿なのかを調べましょう。

申告の種類と、それぞれに必要な帳簿とは

確定申告の際は、申告方法を3つの中から選択しますが、それぞれに必要な帳簿などが異なります。

※1 青色申告を選択する場合は、青色申告を始めようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始したり、不動産の貸付けを行ったりした場合は、その事業開始等の日から2カ月以内)に「所得税の青色申告承認申請書」を所轄税務署に提出しなければなりません。

また、2020年の所得税確定申告から、65万円の控除を受けるための要件が変わり、e-Tax(電子申告)による申告、または電子帳簿の保存をしている場合のみとなりました。要件を満たさない場合、控除額は55万円になります。

【参考記事】2020年から青色申告特別控除65万円の適用要件が変更に

※2 現金主義による青色申告を選択する場合は、青色申告を始めようとする年の3月15日までに、税務署に「所得税の青色申告(兼)現金主義用の所得計算による旨の届出書」を提出しなければなりません。

※3 会計原則には、現金主義会計と発生主義会計があります。

最初に決めるのは、白色申告、青色申告のどちらで申告をするのか。さらに、青色申告の場合には、10万円控除か65万円控除のどちらを選択するかを決めます。10万円控除の青色申告を選択した場合は、現金式簡易簿記による申告も選択可能です。

申告の方法が決まったら、それぞれに必要な帳簿書類を準備しましょう。記帳は、もちろん会計ソフトでもOK。手書きがご面倒であれば、インストール型の会計ソフトやクラウド会計を使用してもかまいません。

「現金主義会計」と「発生主義会計」とは

どの方法で申告を行うかを決め、必要な帳簿書類の準備が終われば、いよいよ記帳開始です。記帳は、きちんとした会計原則にのっとって行う必要があります。会計原則には、「現金主義会計」と「発生主義会計」の2種類があります。

現金主義会計とは、現金収入と現金支出の取引があった日付で記帳する利益の計算方法です。一方の発生主義会計とは、現金収入と現金支出の取引があった日付とは無関係に、収入や支出が発生する事実が生じた日付で記帳する利益の計算方法です。

これらの大きな違いは、信用取引を扱えるかどうか。現金主義会計では、現金の流れにしか着目しないため、売掛や買掛などの信用取引の記帳や、多額の商品在庫や固定資産をまったく管理できません。そのため、確定申告は基本的に発生主義会計を用いて行うものとされています。

<関連記事>

白色申告で必要な「簡易な記載による記帳」の記載例と記帳ルール

初めに、白色申告に必要な「簡易な記載による記帳」です。

事業所得、不動産所得及び山林所得を得ている事業主は、青色申告者以外(白色申告者)でも、記帳と帳簿の保存が法律で定められています。「簡易な記載による記帳」の場合は、取引のうち、総収入金額及び必要経費に関する事項(売上、売上以外の収入、仕入、仕入以外の費用)について記帳をすればよいことになっています。

<記載例>

記帳のルール

売上について

- 飲食店、理髪店など小売業の現金売上については、日々の合計金額のみを一括で記載できます。

- 保存している納品書控え、請求書控え等から内容が確認できる取引は、日々の合計金額のみを一括で記載できます。

- 掛売上の取引で、保存している納品書控え、請求書控え等から内容が確認できるものは、日々の記帳を省略し、現実にその代金を受け取った時に現金売上として記載できます。ただし、その際は年末に売掛金の残高を記載する必要があります。

- 棚卸資産の家事消費等は、1年の最後に、消費等をした資産の種類別に合計金額を見積もり、一括で記載できます。

- 1.以外の業種でも、少額な現金売上は、日々の合計金額のみを一括で記載できます。

売上以外の収入について

- 少額な雑収入等は、取引ごとに、日々の合計金額のみを一括で記載できます。

- 現実に入金したときに記載することができます。ただし、その際は年末に雑収入等の未収額及び前受額を記載する必要があります。

仕入について

- 少額な現金仕入は、日々の合計金額のみ一括で記載できます。

- 保存している納品書、請求書等から内容を確認できる取引は、日々の合計金額のみを一括で記載できます。

- 掛仕入の取引で保存している納品書、請求書等から内容を確認できる取引は、日々の記載を省略して、実際に代金を支払ったときに現金仕入として記載できます。ただし、その際は年末に買掛金の残高を記載する必要があります。

経費について

- 少額な経費は、その経費項目ごとに、日々の合計金額のみを一括で記載できます。

- 現実に出金したときに記載することがきます。ただし、その際は年末における費用の未払額及び前払額を記載する必要があります。

10万円控除の青色申告で必要な「簡易簿記による記帳」の記載例と記帳ルール

不動産所得や事業所得がある事業主のうち、青色申告10万円の控除を選択した場合は、簡易簿記を利用して記帳することが認められています。

必要な帳簿の種類は、(1)現金出納帳(2)売掛帳(3)買掛帳(4)経費帳(5)固定資産台帳の5種類です。もちろん、該当する取引がない業種では、5種類のうち必要な帳簿のみで構いません。それぞれの帳簿について、記載例と記帳ルールを解説します。

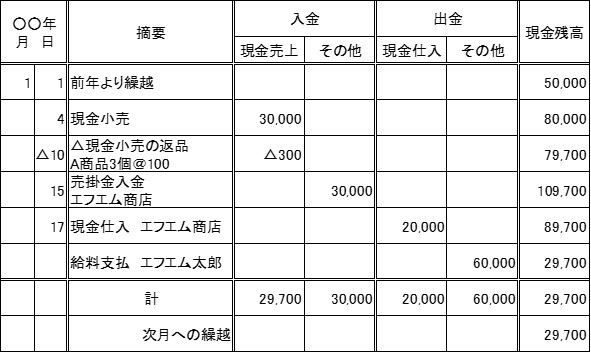

(1)現金出納帳

現金出納帳は、事業用の現金の入出金を取引順に記入する帳簿です。

<記載例>

現金出納帳の記帳ルール

- 年始の日付で「摘要」に「前年より繰越」と記入し、前年末に残っていた現金額を「現金残高」に記載します。年の途中で開業した場合などは、開業日付で「摘要」に「元入金」と記入し、開業時に事業用資金とした現金の有高を「現金残高」に記入します。

- 現金による売上は、原則として一取引ごとに記入しますが、現金小売や少額な現金卸売は、日々の総額で記入することができます。

- 保存している伝票・納品書控えなどから取引内容を確認できるものは、相手方別に日々の総額のみを記入することができます。

- 商品の返品などで代金を払い戻した場合は、「摘要」に返品と明記して、「現金売上」に赤書きで(または金額に△を付けて)記入します。

(2)売掛帳

売掛帳は、商品の掛売りや売掛金の回収についての取引を記入する帳簿です。

<記載例>

売掛帳の記帳ルール

- 得意先ごとに口座を設け、得意先の氏名または名称、住所、電話番号などを記入します。

- 年始の日付で「品名」に「前年より繰越」と記入して、その得意先に対する前年末の売掛金残高を「差引残高」に記入します。

- 納品書の控えなどから品名等の取引内容を確認できるものは、得意先別にまとめて記入することができます。

- 商品の家事消費、事業用消費及び雑収入についても、この売掛帳を利用して記入します。

(3)買掛帳

買掛帳は、商品などの掛買いや買掛金の支払についての取引を記入する帳簿です。

<記載例>

買掛帳の記帳ルール

- 仕入先ごとに口座を設け、売掛帳と同様に、仕入先の名称等を記入します。

- 年始の日付で「品名」に「前年より繰越」と記入し、その仕入先に対する前年末の買掛金残高を「差引残高」に記入します。

- 貸倒引当金や退職給与引当金などの引当金や準備金を設ける場合も、この買掛帳に記入します。

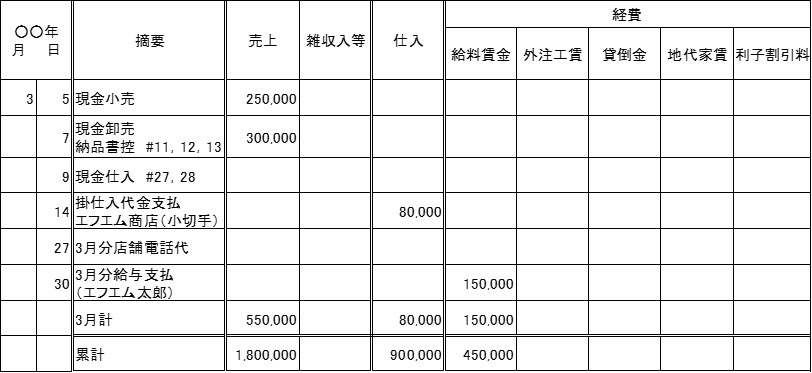

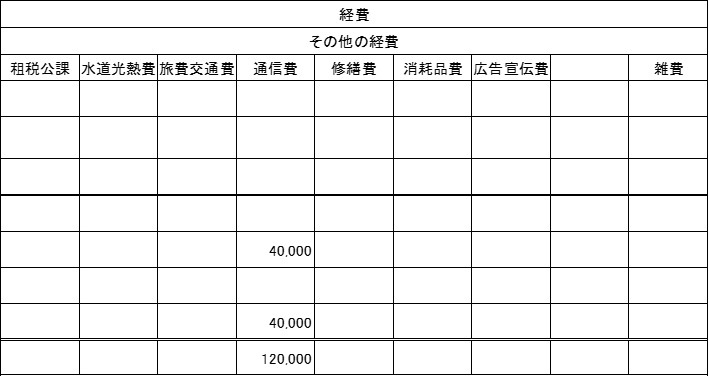

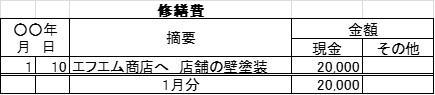

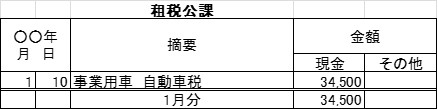

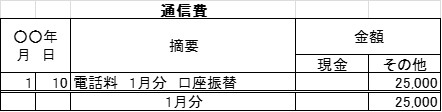

- 経費帳

経費帳は、仕入以外の修繕費や租税公課、旅費交通費、通信費などの費用を記入する帳簿です。記帳を始める前に、自身の事業でどういった経費項目があるのかを把握し、それぞれの項目ごとに口座を設けましょう。

<記載例>

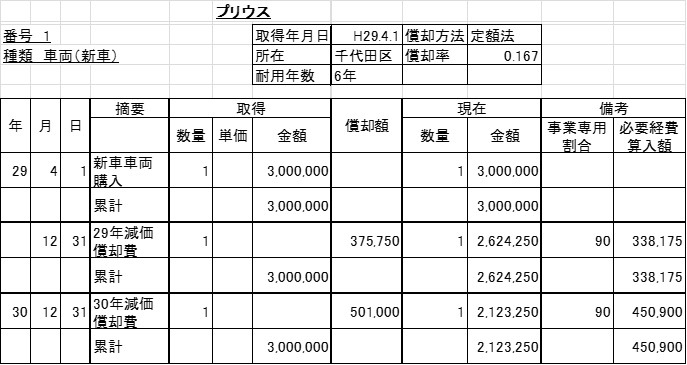

(5)固定資産台帳

固定資産台帳は、事業用に使用する建物や車両など、減価償却資産を管理するための帳簿です。

減価償却資産は、取得するために使った費用を耐用年数(使用可能期間)に配分して必要経費に算入します。

<記載例>

「新車のプリウスを平成29年4月1日に300万円で購入した場合

(注)

- 普通車の「法定耐用年数」は6年、「償却率」は0.167です。

- 平成29年4月1日に取得したため、平成29年の使用期間は9カ月です。

よって、平成29年の減価償却額は下記のように計算します。

300万円(取得価額)×0.167(償却率)×9/12(使用期間按分)=37万5,750円 - 事業専用で取得したものではない場合、事業専用割合を見積もる必要があります。この例の場合、事業専用割合を9割と見積もっているため、必要経費算入額は下記のように計算します。

37万5,750円(減価償却額)×0.9(事業専用割合)=33万8,175円

固定資産台帳の記帳ルール

- 減価償却資産ごとに口座を設け、各資産の取得年月日や取得価額などから減価償却額の計算を行います。そして次に、取得価額から償却額を差し引いた金額(未償却残高)などを記入します。

- 減価償却の計算は、「定額法」や「定率法」などのうち、あらかじめ税務署へ届けている償却方法により行います。ただし、償却方法を届けていない場合は、原則として、定額法により計算しなければなりません。

- 取得価額には、建物や機械・車両などの購入代金や建築費、購入手数料など、その資産を取得するために支払った費用なども含めることができ、該当します。

- それぞれの資産ごとに、「耐用年数」や「償却率」などが「減価償却資産の耐用年数等に関する省令」によって定められています。

- 中古で購入した資産は、法定耐用年数での計算はできません。経過年数を差し引いた使用可能期間を見積り、その年数で減価償却します。

- 取得した資産を私用でも使う場合は、事業専用割合がどれくらいか見積もる必要があります。

65万円控除の青色申告で必要な「複式簿記による記帳」の記載例と記帳ルール

不動産所得や事業所得がある事業主のうち、65万円控除の青色申告を選択した方場合は、複式簿記(正規の簿記の原則)で記帳を行わなければなりません。

この際に必要な帳簿は、仕訳帳と総勘定元帳です。この2つは「主要簿」と呼ばれます。必要に応じて現金出納帳や預金出納帳、売掛帳、買掛帳などの「補助簿」を作成します。

記帳は、まず取引発生後に仕訳帳に記入し、次に総勘定元帳、補助簿に転記していくという流れです。

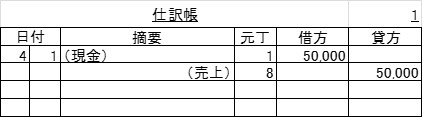

(1)仕訳帳

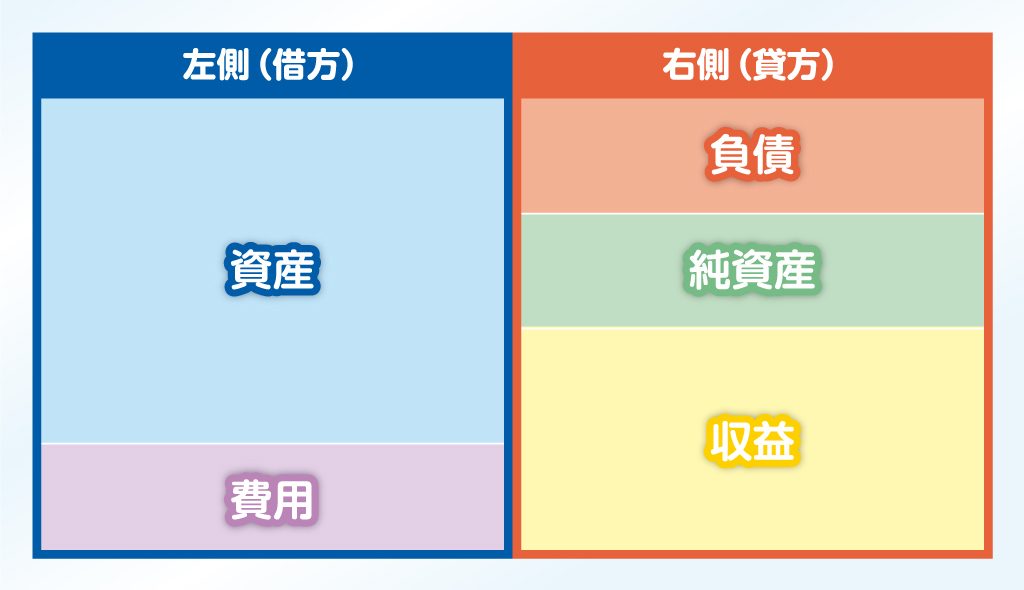

仕訳帳は、すべての取引を日付順に記帳していく帳簿です。取得年月日、内容、勘定科目及び金額を記載します。複式簿記にのっとって仕訳する際、ポイントとなるのが「借方」と「貸方」です。仕訳とは、日々の取引を、勘定科目を使って借方及び貸方に分けること。簡単に言うと、お金の動きを左側(借方)、右側(貸方)に分けていくのです。勘定科目ごとに、左側(借方)、右側(貸方)のどちらに分かれるのかを覚えましょう。

勘定科目と「借方」「貸方」

■借方

- 「資産」とは、事業を営むために持っている財産のことです。具体的な勘定科目は、現金や預金、売掛金、建物や車両などの固定資産などです。

- 「費用」とは、収益を得るために必要なお金の支出のことです。具体的な勘定科目は、仕入などの売上原価、通信費や交際費、減価償却費などの販売管理費、支払利息や貸倒損失、割引料などの営業外費用です。

■貸方

- 「負債」とは、事業を営むために必要な借入金などの債務のことです。具体的な勘定科目は、買掛金などの仕入債務、未払金や仮受金、前受金などの流動負債などです。

- 「純資産」とは、資産から負債を引いた残りの部分のことです。具体的な勘定科目は、資本金や資本準備金、元入金などです。

- 「収益」とは、売上などの収入です。具体的な勘定科目は、売上、受取利息や受取配当金などの営業外収益、固定資産売却益などです。

<記載例>

令和2年4月1日に、商品Aを5万円(現金)で販売した場合

この例では、「現金」と「売上」の2つの勘定科目を使います。

「現金」は「資産」に含まれるため左側(借方)に、「売上」は「収益」のため右側(貸方)に記入します。

元丁とは、勘定科目ごとに設定された総勘定元帳の番号を書き入れる項目。総勘定元帳の番号に順番はありません。勘定科目ごとに、総勘定元帳の番号は自身で設定しましょう。この例では、「現金」は総勘定元帳の1番に、「売上」は総勘定元帳の8番に該当することを記載しています。

仕訳でもっとも重要なのは、大原則として左側(借方)と右側(貸方)の合計金額は必ず一致するということ。もし双方が一致しなければ、どこかで仕訳が間違えている証拠。必ず見直してください。

(2)総勘定元帳

総勘定元帳は、すべての取引を勘定科目の種類別に分類し、整理するための帳簿です。

勘定科目ごとに年月日、相手方の勘定科目及び金額を記入します。

<記載例>

4月1日に、商品Aを5万円(現金)で販売した場合

先ほどの仕訳帳の例をもとに、総勘定元帳を記入してみます。総勘定元帳は、仕訳帳の内容を転載します。ですから、先ほどと同様に「現金」と「売上」のページを使用します。

まず、総勘定元帳の「現金」のページに仕訳帳の内容を転記します。日付を入れたら、摘要の欄に相手方の勘定科目である「売上」と記入し、金額を書き入れます。仕丁の欄には、仕訳帳のページ数を記入し、最後に残高を書き入れます。次に、「売上」のページにも転記を行います。同様に日付、摘要、金額、仕訳帳のページと残高を記入すれば終わりです。

白色申告、10万円控除の青色申告、65万円控除の青色申告と、3パターンの申告方法で必要な帳簿について解説しました。ただし、これらは一例で、各事業によって必要な仕訳やそれにともなう勘定科目はさまざまです。確定申告の時期になってから、必要な帳簿書類をそろえたり、帳簿付けをしたりするのでは、時間がいくらあっても足りません。年に1回の作業と考えず、毎日、ルールに沿った記帳を行うように心がけましょう。