税金はなるべく公平に。この考え方のもと、税額の計算にはさまざまな制度があり、「平均課税」という制度もそのひとつ。そして、この制度を適用して節税できる可能性があります。本記事では、どのような人が適用できて、どのような手続きが必要なのかを解説します。

平均課税制度とは

平均課税制度とは、ライターや漁師、作曲家など、その年によって収入の変動が激しい人や、プロ野球選手などのように数年分の収入が一括で払われる人に対し、一時的に増えた収入に対する税金を緩和する制度のことです。

次の2つの条件を満たす人が、この制度を利用できます。

平均課税制度の条件1:所得が変動所得か臨時所得であること

変動所得

変動所得は事業所得または雑所得のうち、自然現象やさまざまな事情により、年々の所得が大幅に変動する所得を指します。具体的には以下の通りです。

- 漁獲もしくはのりの採取による所得

- はまち、まだい、ひらめ、かき、うなぎ、ほたて貝、真珠の養殖から生ずる所得

- 原稿、作曲の報酬による所得

- 著作権の使用料による所得

変動所得の内容は法律で定められており、上記以外は変動所得にはなりません。また、これらの変動所得であっても、実際に急な変動がないと認められません。その年の変動所得が前々年と前年の平均を超えている必要があります。

臨時所得

臨時所得は、事業所得、雑所得、不動産所得のうち、数年分の収入が一括して支払われる所得のことです。たとえば、次のものが該当します。

- プロ野球選手などの契約金で報酬の2年分以上であるもの

- 土地や建物を3年以上貸し付ける場合の対価。礼金、返還不要の敷金、権利金など

- 公共事業の事業所得の保証金など

臨時所得は法令で例示されているだけで、その所得が臨時所得に該当するかどうかは判断しづらい部分があります。そのため、自分の所得が該当しそうな場合は、一度税務署に相談してみましょう。

平均課税制度の条件2:変動所得と臨時所得の合計額がその年分の総所得の20%以上であること

変動所得と臨時所得以外の通常の所得がある場合でも、変動所得と臨時所得の合計額が総所得の20%以上であれば、平均課税を適用することができます。ただし、総所得の20%以上を占めていなければ対象外で、総所得を通常の計算方式で計算することになります。

平均課税制度を利用できると、どんなメリットがあるの?

なぜ、平均課税の制度が存在するのか。これを理解するには、まずは超過累進課税について知っておく必要があります。

超過累進税

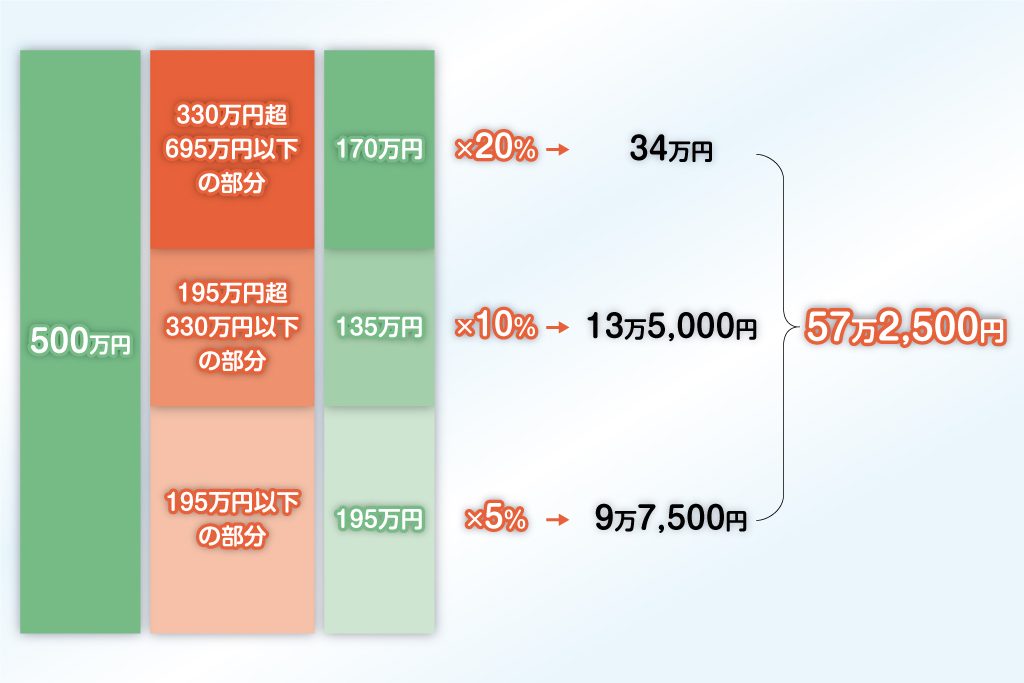

日本の税金は所得が大きければ大きいほど税率が高くなり、税額が大きくなる仕組みです。仮に所得が500万円の人は、195万円までの部分は5%、330万円までの部分は10%、残りの500万円までの部分は20%の税率がかかります。

195万円×5%=9万7,500円

(330万円-195万円)×10%=13万5,000円

(500万円-330万円)×20%=34万円

税額:57万2,500円

※実務上は速算表を用いて算出します。

▼関連記事

所得税額の計算にご注意! 所得税の超過累進税率の仕組み

平均課税

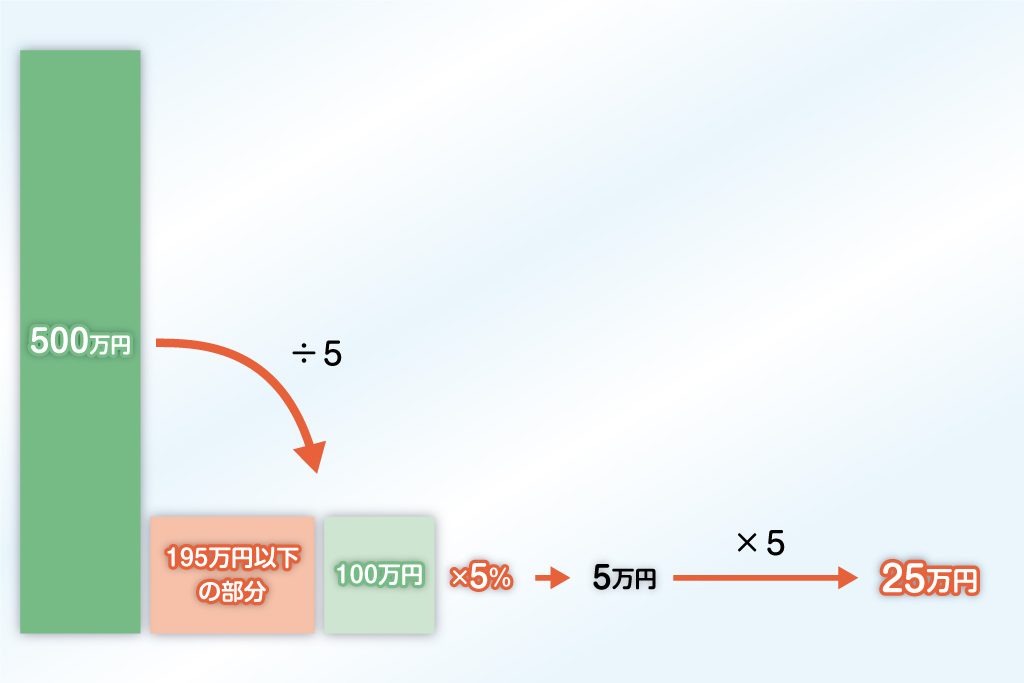

では、同じ500万円でも、これが変動所得の場合はどうなるかを見てみましょう。たとえば、変動所得が500万円の人は、5分の1の100万円に超過累進課税による税率5%(所得195万円までは5%)をかけます。次に、出た数値を5倍して税額を算出します。かける税率が5%だけになるので、超過累進税で計算したときよりも負担すべき税額は小さくなります。

※計算は所得税法第90条1項に基づきます。

(500万円÷5)×5%×5=25万円

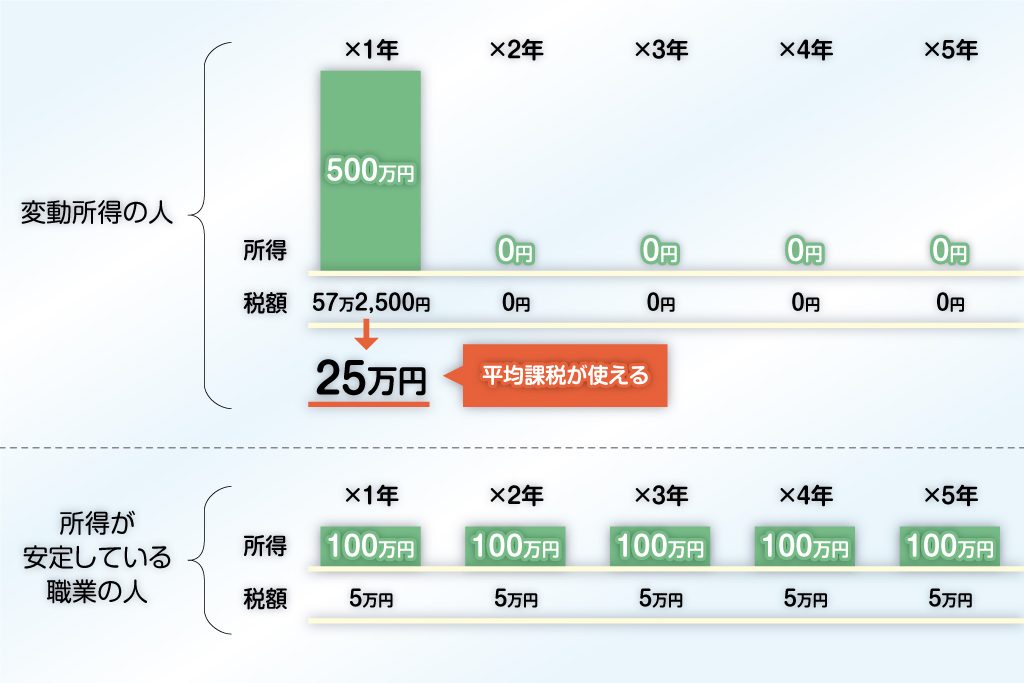

所得が毎年100万円の人が5年間で納める税額は100万円×5%×5年=25万円ですが、ある年だけ500万円の所得があり、ほかの4年間は全く所得がない変動所得の人は、5年間で納める税金は57万2,500円となります。

5年間で500万円の所得は同じにもかかわらず、納税額に大きな差が生じてしまいます。この納税額の差を調整するために、平均課税の制度が用いられるのです。

平均課税制度を利用するには?

平均課税制度の適用を受けるには、確定申告の際に「変動所得・臨時所得の平均課税の計算書」を提出します。この書類は税務署のほか、国税庁のウェブサイトからも手に入れることができます。

変動所得と臨時所得の内訳として、収入と必要経費を記入する必要があります。そのため、日々の事業活動の中で、変動所得と臨時所得に関係のある取引と、関係ない取引は分けて記録しておくことがポイントです。

平均課税の制度は意外と知られていません。しかし、計算の制度が違うだけで大きな節税効果を得られることも。該当する場合はぜひ適用を検討してみましょう。