年に一度、日本で事業を営む個人事業主に必ず訪れる一大イベント、それが確定申告です。国税庁のサイトには、確定申告について以下のように明記されています。

所得税及び復興特別所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた全ての所得の金額とそれに対する所得税及び復興特別所得税の額を計算し、申告期限までに確定申告書を提出して、源泉徴収された税金や予定納税で納めた税金などとの過不足を精算する手続です。

出典:国税庁サイト

個人事業主にとって、確定申告の手続きや所得税及び復興特別所得税(以下、所得税)の納税は避けて通れません。しかし、税金や確定申告に対して「複雑で難しい」というイメージを持つ人は少なくありません。

そこで今回は、確定申告書に注目。前半は、申告書の書き方から理解する確定申告の仕組み、後半は実際の「確定申告書B 第一表、第二表」の記入方法について解説します。

確定申告書とは、個人事業主としての1年間の軌跡を書くもの

確定申告書とは、その名の通り、確定申告を行うための書類です。確定申告書は、税務署や市区町村役場、または国税庁のサイトで入手できます。使用する用紙は、申告する所得の種類や申告する年によって異なります。確定申告の際、申告者はそれぞれ必要に応じた用紙を記入し、税務署に提出します。

確定申告書を書くうえでもっとも重要なのは、「何を書くのか」を理解することです。

確定申告書とは、「個人事業主が、1年間に“個人”として“事業主”としてたどった軌跡を書き記すもの」です。“個人”としての軌跡とは、それぞれの事情に応じた控除を指します。一方、“事業主”としての軌跡とは、日々の売上や仕入、経費等をもとにした所得を指します。

所得税額は、確定申告書に記載された内容をもとに決定します。つまり税金(所得税)とは、個人事業主の軌跡を数値化し、一定の割合(税率)を掛けて算出したものなのです。

「確定申告書B 第一表」は、年間所得と所得控除が重要

確定申告書とは、“個人”としての軌跡と“事業主”としての軌跡を書くものでした。今度は、実際に確定申告書を見ながら解説します。

確定申告の際、事業所得のある個人事業主が記入する申告書として一般的なのは、「確定申告書B 第一表」「確定申告書B 第二表」「収支内訳書(青色申告決算書)」です。今回は、個人事業主がもっともよく使用する「確定申告書B 第一表・第二表」について説明しましょう。

上記は、「確定申告書B 第一表」です。初めに着手したくなるネーミングですが、実は「第一表」は申告書の中で最後に記入する用紙です。「第一表」の記入は、年間所得(=“事業主”としての軌跡)、そして所得控除(=“個人”としての軌跡)の計算が終わっていることが前提。そこから、「結果(=税額)」を導き出して記入するのが「第一表」なのです。

“事業主”としての軌跡=年間所得とは、日々の記帳の積み重ね

先述したように、「第一表」を作成するためには、まず年間所得を計算しなければなりません。年間所得は、1年間の売上や仕入、売上を上げるための必要経費から算出します。

売上や必要経費など、年間所得にまつわる数字は、上図の(2)にあたる「収入金額等」「所得金額」に記入します。その計算は、別添が義務付けられている「収支内訳書(青色申告決算書)」に記載します。

「収支内訳書(青色申告決算書)」は、日々、記帳する帳簿の内容に準じて記載します。もちろん、記帳を行うためには、売上や経費に関わる帳票、伝票を保存しておかなければなりません。

つまり、第一表の「収入金額等」「所得金額」とは、日々の帳票の管理、帳簿の作成があって初めて数字を書き入れることができるものなのです。なお、2014年1月1日より、すべての個人事業主に記帳・帳簿等の保存が義務付けられています。

“個人”としての軌跡=所得控除とは、個々人の生活の状況

一方で、所得控除の計算も必要です。所得控除の額は、上図の(3)にあたる「所得から差し引かれる金額」に記載します。

所得控除は12種類あり、「第一表」には該当する控除について額を記入します。控除の額は、それぞれ参照する書類や計算方法、上限などが決められています。たとえば、生命保険料控除であれば、参照するのは「生命保険料控除証明書」という書類です。そして、その年に払った保険料の合計額、契約している保険の種類(税制適格の有無)、保険契約の年などの条件から控除額を割り出します。

「確定申告書B 第二表」を要約すると、「第一表」になる

「第一表」に記入した金額の内訳や詳細を記入するのが、「第二表」です。いわば、「第一表」は「第二表」を要約したものなのです。

“事業主”としての軌跡である「年間所得」の内訳は、上図の(1)にあたる「所得の内訳」に記載します。また、“個人”としての軌跡である「所得控除」の内訳は、上図の(2)にあたる「所得から差し引かれる金額に関する事項」に記載します。

「確定申告書B 第一表」「第二表」の書き方

確定申告の考え方をおおまかに押さえたところで、次に確定申告書の実際の書き方を見ていきましょう。ここでは「第一表」「第二表」の書き方を項目ごとに解説します。

「確定申告書B 第一表」の書き方

「第一表」は、(1)「タイトル・基本情報」、(2)「収入金額等」「所得金額」、(3)「所得から差し引かれる金額」、(4)「税金の計算」、(5)「その他」に分かれています。

(1)タイトル・基本情報

所轄の税務署名、申告書の提出日、何年分の申告を行うか、また住所や氏名などの基本情報を記入します。

「住所」欄は、原則として申告する年の住所地(住民票に記載されている住所)を記入します。事業所や事務所などの所在地を管轄する税務署に申告をすることも可能です。

「令和○年1月1日の住所」の欄は、「住所」欄の住所(申告する年の住所)が、申告書を提出する年の1月1日時点の住所と異なる場合に記入します。

「種類」の欄は、該当する項目をマルで囲みます。たとえば青色申告をする方の場合は「青色」にマルをつけます。

なお、税務署から申告書用紙が送付されていた場合、翌年以降必要がなければ「翌年以降送付不要」にマルをつけましょう。

(2)収入金額等、所得金額

おおまかに言うと、「収入金額等」には必要経費を差し引く前の1年間の収入の合計額、「所得金額」にはそこから必要経費を差し引いた額を記入します。もちろん該当しない収入、所得金額の欄は空欄でOKです。

なお、青色申告の場合は、不動産所得、事業所得、山林所得を計算する際に、青色申告特別控除を適用できます。

(3)所得から差し引かれる金額

いわゆる「所得控除」の金額を記入します。「第二表」の「所得から差し引かれる金額に関する事項」をもとに、それぞれの所得控除の合計金額を計算しましょう。

(4)税金の計算

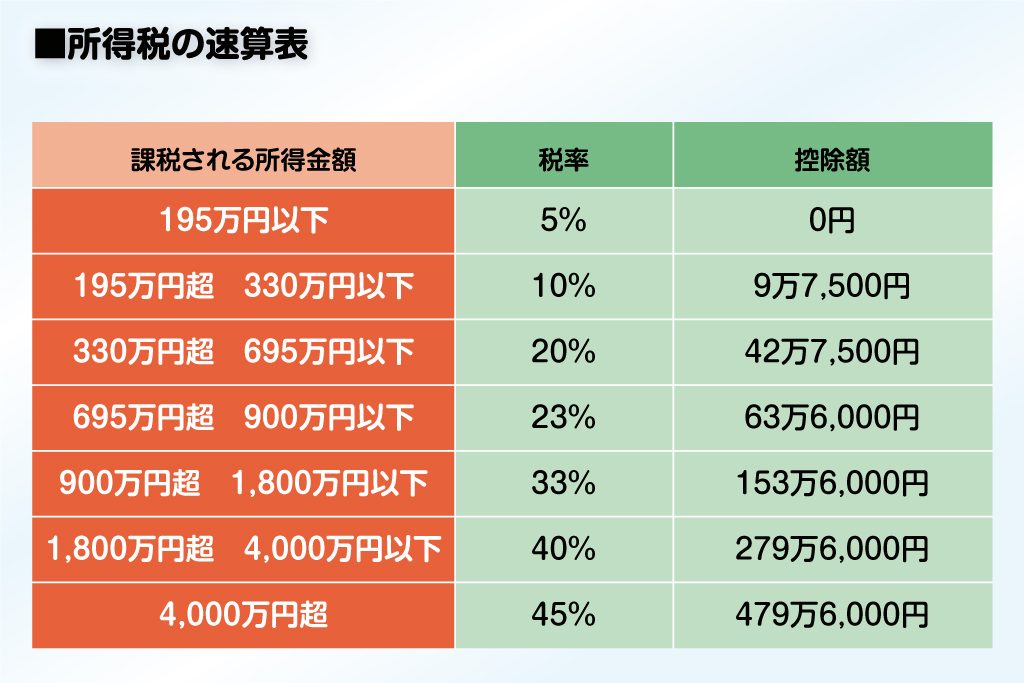

(2)の「所得金額」、(3)の「所得から差し引かれる金額」をもとに、「課税される所得の金額」を計算。その金額に応じた税率を掛けて、所得税額を計算します。

※「所得税の税率」をもとに作成(出典:国税庁)

配当控除、住宅借入金等特別控除、政党等寄附金特別控除といった「税額控除」の計算をするのも、この欄です。2013年から2037年分の確定申告では、「復興特別所得税(2.1%)もあわせて計算する必要があります。

ここまで記入を終えると、ようやくその年の「所得税及び復興特別所得税の額」を割り出すことができます。所得税の源泉徴収をされている場合は、その金額との差額を計算しましょう。源泉徴収金額の方が少なければ「納める税金」、源泉徴収金額の方が多ければ「還付される税金」欄に差額を記入。還付を受ける際は、「第一表」下部の「還付される税金の受取場所」に口座情報を書き入れるのもお忘れなく。

(5)その他

配偶者(特別)控除の適用を受ける場合は「配偶者の合計所得金額」、青色申告をする場合は「青色申告特別控除額」に金額を記入します。

配偶者(特別)控除の適用を受ける場合は「配偶者の合計所得金額」、青色申告をする場合は「青色申告特別控除額」に金額を記入します。

「確定申告書B 第二表」の書き方

「第二表」は、(1)所得の内訳、(2)所得から差し引かれる金額に関する事項、(3)住民税・事業税に関する事項に分かれています。

(1)所得の内訳

「第一表」の「収入金額等」「所得金額」に記載した数字について、項目ごとに詳細を記入するのが「所得の内訳」欄です。

(2)所得から差し引かれる金額に関する事項

「第一表」の「所得から差し引かれる金額」(=所得控除)について、それぞれ詳細を記入します。なお、記入欄の数が足りない場合は、欄を分割するなどして記入します。

(3)住民税・事業税に関する事項

16歳未満の扶養親族がいる場合、寄附金控除を住民税に適用する場合などはここに記入します。

一見すると何から手を付ければよいのかわかりにくい確定申告書ですが、考え方がわかればスムーズに作成することができるようになるはずです。ただし、申告書を作成するためには日々の帳票管理や帳簿付けが必要ですので、申告の時期にあわてることのないよう、1年を通じて準備を進めておきましょう。