毎年必ずやってくる確定申告。例年以上に利益が出た場合、うれしい反面どれくらいの税金が発生するのか心配な方もいるのではないでしょうか。そこで、年末のこの時期にまだ間に合う節税対策をご紹介します。

税金の決まり方と節税方法

個人事業主の所得税は、おおむね次のように決まります。

売上(収入)金額-売上原価-経費=所得金額

所得金額-所得控除金額=課税所得金額

課税所得金額×所得税率=所得税額

所得税率は課税所得金額によって決まるため、節税方法は大きく分けて下記2つの方法しかありません。

- 経費を増やす

- 所得控除を増やす

▼関連記事

全14種類の所得控除をわかりやすく解説! 節税に役立てよう

ただ、だからといって必要のないものを購入して節税するというのは本末転倒です。たとえば、建設業の方が、昨年購入したばかりで特に買い替えの必要のない工具を、節税対策のために新しく5万円で買い替えたとします。5万円分経費が増えたので税金が安くなりそうなイメージですが、実際に税金が安くなるのは「5万円×所得税率」分だけです。所得税率が10%だとしたら、5,000円しか節税になりません。それであれば、不必要な5万円の出費を抑えて、税金を5,000円支払った方がはるかに経済的です。

では、実質的に出費をしないで節税する方法はあるのでしょうか? 4つの方法を紹介します。

4つの節税方法

方法1. 小規模企業共済による節税

小規模企業共済は、個人事業主のためのいわゆる退職金準備の制度です。

▼関連記事

節税対策としてこの小規模企業共済が取り上げられるのには、理由があります。それは、次のようなメリットがあるからです。

小規模企業共済の節税メリット

- 払い込んだ掛け金の全額が所得控除となる

- 掛金は1,000円から7万円まで自由に選択することができる。

- その年の掛金の合計額が84万円までは一括で払い込みができる。

- 共済金の受け取りの際は、退職所得(解約の場合は一時所得)となるため、受け取る際の所得税の計算で退職所得控除を受けられる。

貯蓄のために出したお金が税金の計算上控除され、さらに受け取る際にも控除されるのです。その計算式と、具体的な例を見てみましょう。

<計算式>

(収入金額-退職所得控除額)×1/2=退職所得の金額

※退職所得控除額は、勤続年数で変わります。

20年以下:40万円×勤続年数

20年超:800万円+70万円×(勤続年数-20年)

<例>

掛金の払込期間(=勤続年数)…25年

共済金…1,000万円

控除金額:800万円+70万円×(25年-20年)=1,150万円

退職所得金額:(1,000万円-1,150万円)×1/2=0円

上記の例でいえば、所得税は発生しないことになります。ほかにも、この小規模企業共済が節税対策として好まれる理由は、「一括での払い込みが可能」という点や、「いつでも貸し付けを受けることができる」といった点があります。よって、月々の掛金は経営の様子を見ながら低額におさえ、利益が大きくなりそうなら年末に一気に掛金を納めることや、資金繰りが苦しくなったときに掛金の範囲内で貸し付けを受けることが可能なのです。

小規模企業共済に加入できる人の条件

小規模企業共済は、以下の要件をすべて満たす人が共同経営者として加入できます。共同経営者とは、「個人事業の経営に携わる個人」を指します。

- 従事する事業の個人事業主が小規模企業者であること。

- 事業の重要な業務執行の決定に関与していること、または、事業に必要な資金を負担していること。

- 業務執行に対する報酬を受けていること。

なお、「事業の重要な業務執行の決定に関与している」とは、業務執行上、重要と考えられる事項のうち、1つ以上について意思決定に参画していることをいいます。

「業務執行上の重要な意思決定」とは、

- 経営計画の作成、経営方針の決定

- 事業の開業および廃業

- 営業所・支店等の開設および廃止

- 事業に必要な資金の借入または投資

- 損益の分配、報酬規定

- 人員の採用

等に関する意思決定をいう。このうち、共同経営者がどの意思決定に参画しているかを具体的に明記する

出典: 独立行政法人 中小企業基盤整備機構

専従者であっても、共同経営者の要件を満たしていれば、小規模企業共済に加入できます。今まで専従者の所得税が発生しないように専従者給与の支給を103万円までにしていた事業主の場合、専従者が小規模企業共済を上限の84万円を払い込むと、187万円まで支給しても専従者の所得税はかからないということになります。

所得が300万円、所得控除は基礎控除の38万円のみの事業主を例に、3パターンのケースで課税所得を比べてみましょう。

①自分も専従者も小規模企業共済に加入しない

300万円(所得)-38万円(基礎控除)-103万円(専従者給与)=159万円(課税所得)

②自分は小規模企業共済に加入するが、専従者は加入しない

300万円(所得)-84万円(小規模企業共済)-38万円(基礎控除)-103万円(専従者給与)=75万円(課税所得)

③自分も専従者も小規模企業共済に加入し、専従者給与を増やす

300万円(所得)-84万円(小規模企業共済)-38万円(基礎控除)-187万円(専従者給与)=▲9万円(課税所得)

税率はそれぞれ5%であるため、納税額は1が7万9,500円、2が3万7,500円、3が0円です。ただし、専従者の収入が130万円を超えると社会保険料の負担が発生しますのでご注意ください。

方法2. セーフティ共済(倒産防止共済)による節税

セーフティ共済(倒産防止共済)は取引先の倒産によって売掛金回収が困難になり資金繰りが苦しくなった際に、掛金の10倍の範囲内(上限8,000万円まで)で融資を受けられる制度です。

▼関連記事

国から万が一の際に融資が受けられる「経営セーフティ共済」とは

この倒産防止共済も節税のひとつの手段として取り上げられることが多いのですが、それは次の特徴があるからです。

- 掛金を5,000円から20万円まで自由に設定できる。

- 掛金を全額必要経費に算入できる。

小規模企業共済との違いは、掛金の総額が800万円までは積み立てることが可能なため(年間の上限がない)、毎月20万円を払い込むと、1年間で最高240万円までは必要経費に算入できます。

ただし、倒産防止共済は一括で払い込むことができないほか(前納はできるが必要経費として算入できない)、解約して解約手当金を受け取った際は全額事業所得となりますので、受け取る際の特別な控除はありません。そのため、単に利益を先送りしているだけになりますので、解約する際はその点も考慮しなくてはなりません。

方法3. 専従者へのボーナス支給による節税

生計を一にする親族への給与の支払いは、原則必要経費とは認められません。ただし、事前に税務署へ届け出をしておくことで、申請の範囲内で必要経費に算入できます。

もし事業を手伝ってくれている配偶者に月8万円の専従者給与を支給したとすると、8万円×12カ月=96万円が必要経費に算入でき、本人の税金が安くなります。また、その配偶者も96万円の収入を得ることになりますが、103万円までなら所得税が発生しませんので、トータルすると一家の支払う税金は少なくなります。

そして、この専従者給与の届け出を出す際には、賞与の金額も指定できます。つまり、ボーナスを支払い、それを経費に落とすことができるのです。

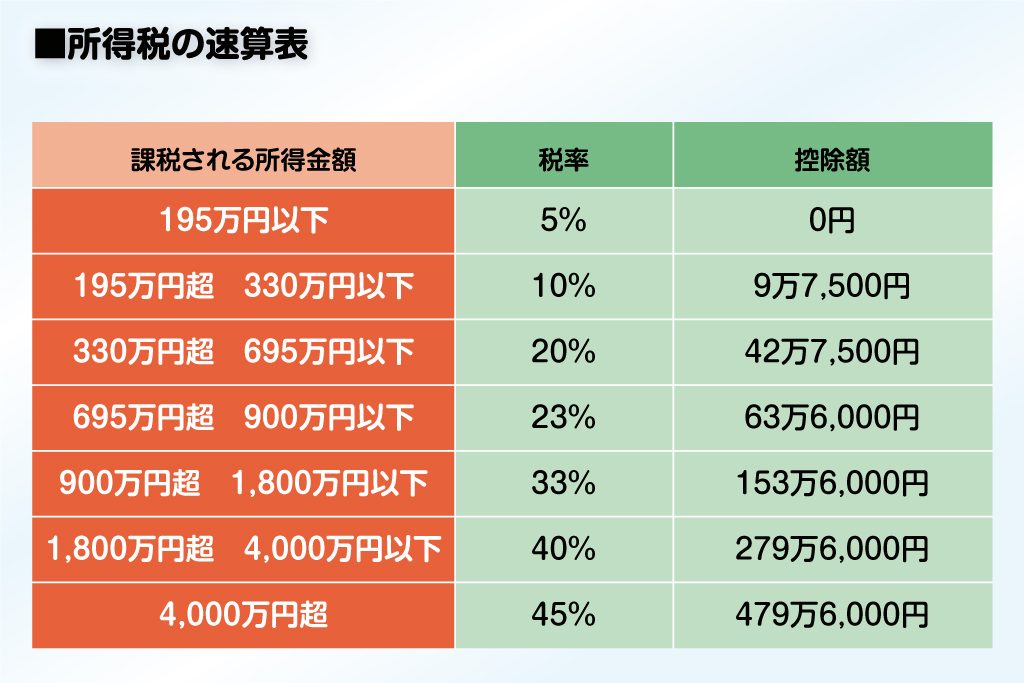

※「所得税の税率」をもとに作成(出典:国税庁)

専従者にボーナスを支給しない場合

たとえば、12月に入ったころの年末の課税所得の見込みが350万円だったとします(配偶者には毎月8万円の専従者給与を支給しているとします)。ボーナスを支給しない場合、本人の所得税額は速算表を元に計算すると27万2,500円となり、配偶者は0円となります。

350万円×20%-42万7,500円=27万2,500円

専従者にボーナスを支給する場合

もし、12月は年末年始の準備なども含めて忙しいので、配偶者にいつも以上に働いてもらい、給与を20万円支給し、ボーナスも20万円支給したとしたらどうなるでしょうか?

※もちろん、届出書で申請した金額の範囲内

まず、本人の所得税は課税所得が312万円となり、速算表を元に計算すると21万4,500円となります。

そして、配偶者の所得税は以下の通りです。

収入…8万円×11カ月+20万円(12月給与)+20万円(賞与)=128万円

給与所得控除…65万円

所得控除…基礎控除38万円

課税所得…128万円(収入)-65万円(給与所得控除)-38万円(所得控除)=15万円

所得税額…15万円×5%=7,500円

改めて、ボーナスを支給しない場合とする場合で、本人と配偶者の所得税額を比較してみましょう。

支給しない場合…27万2,500円

支給する場合…21万4,500円+7,500円=22万2,000円

となり、5万500円も安くなる計算となります。ただし、専従者の収入が130万円を超えると社会保険料の支払が発生するので要注意です。

方法4. 減価償却資産の購入

10万円以上の資産の購入は減価償却費として計算しないといけないため、所得税だけをみるとそれほど節税効果があるようには思えません。

しかしながら、消費税の本則課税を選択している事業主は、たとえ減価償却資産であったとしても、それは課税仕入れとなるため、消費税の計算上は購入したその年に全額を計算に入れることになります。よって、高額な資産の購入を検討されている場合は、年内の購入がオススメです。

確定申告の期限が迫ってくればくるほど、できる節税対策は少なくなります。そして、さまざまな手続きが必要である上に手出しの資金が必要になってくるため、期中からいかに対策を取るかが節税を考える上では重要です。ただ、年末に差し掛かった段階でも上記に述べたような効果的な節税方法もまだありますので、積極的に取り入れていきましょう!