決算というと、法人が行うイメージがあると思います。しかし、個人事業主においても確定申告をする上で必要な作業です。決算とはどういうもので、どう行うのかを解説します。

そもそも決算とは何? いつ行うの?

決算とは、1年間の収入と経費を整理し、利益を計算することです。利益が決定しなければ、納めるべき税金が決まりません。法人と個人事業主の違いは以下です。

法人

法人の場合は、どれくらい利益が出ているのか、投資家に発表することと、税金を計算することを目的に決算を行います。決算期は自由に決定できます。

個人事業主

個人事業主の場合は確定申告をするために決算を行います。個人事業主は1月1日から12月31日までの期間が事業年度と税法で定められているため、12月31日が決算日になります。

決算はどのような流れで行うの?

1年の事業期間を終えて、いざ決算を行うときはどういう順序で行っていけばいいのでしょうか。下記にその順序を記載します。

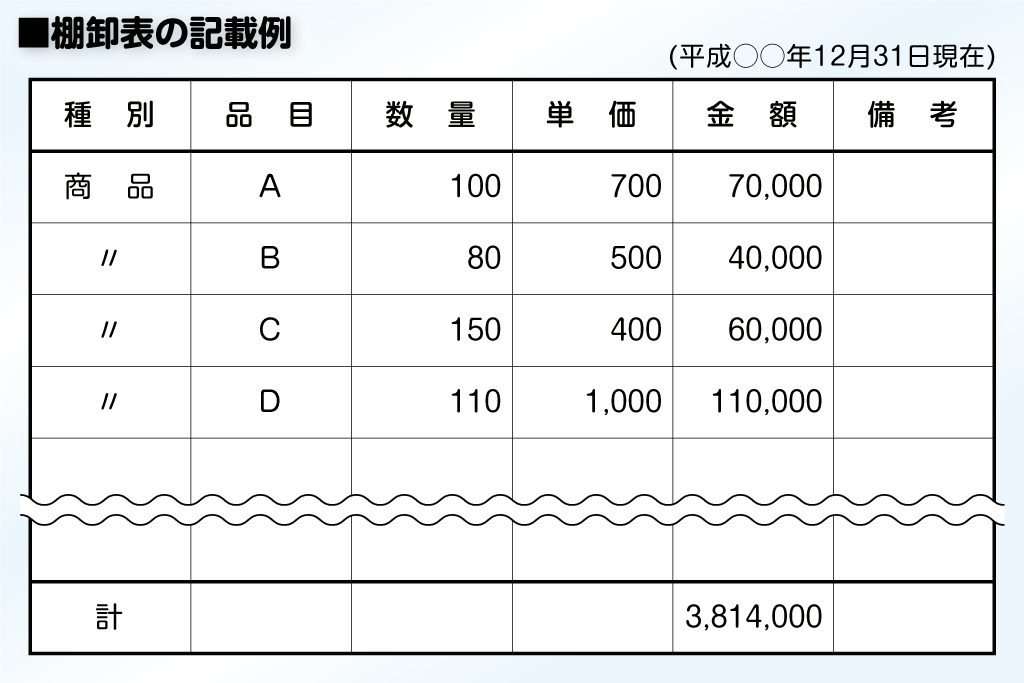

(1)棚卸表の作成

棚卸しとは、決算日に残っている商品や消耗品などの在庫の数量を数え、在庫の金額がどれだけあるかを計算することです。主に飲食業や小売業の人が行います。

棚卸しをしなければいけない資産

- 商品など……商品、製品、半製品、仕掛品、原材料、副産物、仕損じ品、作業くずなど

(注)委託販売のため他の店に預けてある商品や加工などのため他の工場に出してある原材料なども含まれます。反対に、ほかから預かった商品などは含まれません。 - 消耗品など……包装材料、ガソリン、事務用品などの消耗品や、使用可能期間が1年未満または取得価額が10万円未満の工具、器具、備品などのいわゆる少額な減価償却資産でまだ使用していないもの

棚卸しの方法

商品や消耗品などの種類、品質、型などに分けて、その数量を確認します。

棚卸資産の計算方法

棚卸資産の計算方法は、あらかじめ税務署に届け出ている方法によって計算します。届け出ていない場合には、最終仕入原価法により評価することになります。

<最終仕入原価法>

年末に一番近い時期に仕入れたその棚卸資産の仕入原価×年末の棚卸資産の数量=年末の棚卸高

上記の手順をすべて終えたら、棚卸表を作成します。

棚卸し表の記載例

国税庁『記帳制度の適用者の決算の手引き』を基に作成

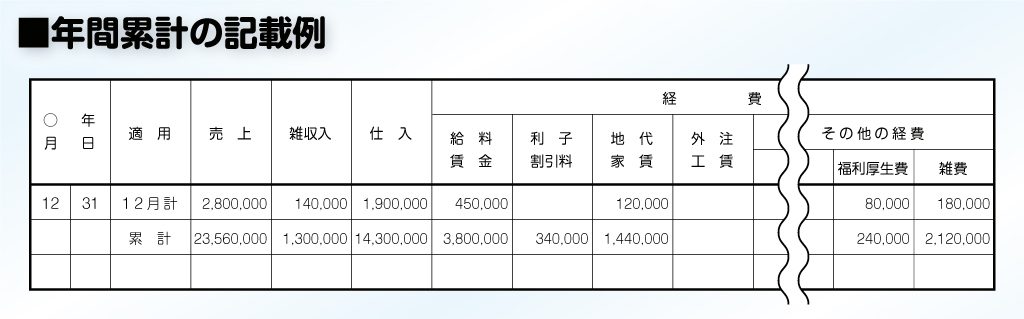

(2)帳簿の内容確認

帳簿に記載されている事項と納品書や請求書、領収書などの記録とを照らし合わせて、記載に誤りがないかどうかを確かめます。

そして、収入や経費などの項目ごとに、その年の1月から12月までの合計額(累計)を計算して下記のように記載します。

年間累計の記載例

国税庁『記帳制度の適用者の決算の手引き』を基に作成

(3)帳簿整理

すでに記帳している収入や経費のなかには、その年の収入や経費になるものとならないものがあります。たとえば、以下の通りです。

収入金額の整理

<その年の収入になる>

・未収入金

掛け売りなどのように、その年中に売り上げたものはまだ実際に代金を受け取っていなくてもその年分の収入金額になります。したがって、掛け売りをその都度記帳しないで、入金の際に売り上げとして記帳することとしている場合には、年末にまだ入金していない掛け売りの金額を調べて収入金額に追加します。

ただし、前年末に掛け売りとして収入金額に含めた金額を入金の際に売上として記帳している場合には、その金額は売り上げから除外します。

<その年の収入にならない>

・前受金

まだ商品などを売り上げていないのに受け取っている前受金などは、その年分の収入金額にはなりません。もし収入金額に含めて記帳している場合には、その金額を除外します。

必要経費の整理

<その年の経費になる>

・売上原価

商品などのその年中の仕入高(※)と前年から繰り越した年初の棚卸高との合計額から、年末に残っている棚卸高を差し引いて計算します。

※その年中の掛け買いなどによる仕入れで、まだ代金を支払っていないものも含まれます。

・未払経費

その年中に支払うべき地代家賃などで未払いのものは、未払経費としてその年分の必要経費になります。しかし、少額な経費に関しては、未払いの整理をしないで、実際に支払った金額だけを必要経費にしても差し支えありません。

ただし、その年中に支払った金額を前年分以前においてすでに未払金として整理し、必要経費として記帳しているときは、その年分の必要経費になりません。

<その年の経費にならない>

・前払経費

その年中に支払った経費のなかに、翌年分以後の期間に対応する部分が含まれている場合は、その部分の金額はその年分の必要経費にはなりません。

なお、細かい項目ごとの整理に関しては、国税庁「平成28年分 青色申告の決算の手引き(現金主義用)」のⅡ収入金額の整理、Ⅲ必要経費の整理をご参照ください。

(4)減価償却費の計算

建物や機械装置、船舶、車両運搬具、工具、器具装備、漁業権、特許権、営業権などの資産(減価償却資産)を取得するために支出した金額(取得価額)は、支払った金額がそのまま必要経費になるのではなく、資産の種類や構造、用途などに応じて算出される減価償却費が必要経費になります。ただし、次のような資産は、減価償却の対象にはなりません。

- 土地、借地権など

- 建設中の建物、販売するために持っている建物や機械など

- 使用可能期間が1年未満または取得価額が10万円未満の少額減価償却資産

- 一括償却資産の必要経費算入を選択した一括償却資産

<関連記事>

▼減価償却とは?確定申告前に償却率や仕組み・注意点をおさらい!

(5)事業用固定資産の損失の計算

施設の取り壊しや、災害により滅失したなどの場合には、それによって生じた損失額は、損失を生じた年の必要経費になります。

たとえば、建物や機械、器具備品などの事業用固定資産や、商店街のアーケードや日よけ、アーチ、すずらん灯などが該当します。

しかし、土地を利用するために建物付きの土地を購入し、建物を取り壊した場合には、建物の損失額と付随費用は、必要経費とはせずに土地の取得価額に含めます。また、土地を譲渡するためにその土地の上にある建物を取り壊した場合には、事業所得の必要経費にはなりません。

(6)貸倒れの整理

売掛金や未収入金、受取手形、貸付金、前渡金など事業の遂行上生じた債権が回収不能となった場合には、回収不能となった年の貸倒れとして必要経費になります。次に掲げる金額が貸倒金としてその年中の必要経費になります。

- 得意先などについて、更生計画認可の決定、特別清算に係る協定の認可の決定、再生計画認可の決定によって、その売掛金などの全部又は一部が回収できないことが明らかになったとき

- 債権者集会の協議や金融機関などの第三者のあっせんによる協議によって、その得意先などに対する売掛金などの全部または一部が回収できないことが明らかになったとき

- 得意先などの債務超過の状態が相当期間継続し、売掛金などの回収ができないと認められるため、その売掛金などの全部または一部について、債務免除することを書面によって通知したとき

- 得意先などの資産の状況、支払能力などからみて、その売掛金などの金額が回収できないことが明らかになったとき

なお、継続して取引をしていた得意先などとの取引を停止したのち、1年以上経過してもなお弁済がない売掛金や、同一地域内の売掛金の総額がその取り立てのための旅費などの費用に満たない場合で督促しても弁済がない売掛金などは、1円以上の備忘価額を残して、必要経費にすることができます。

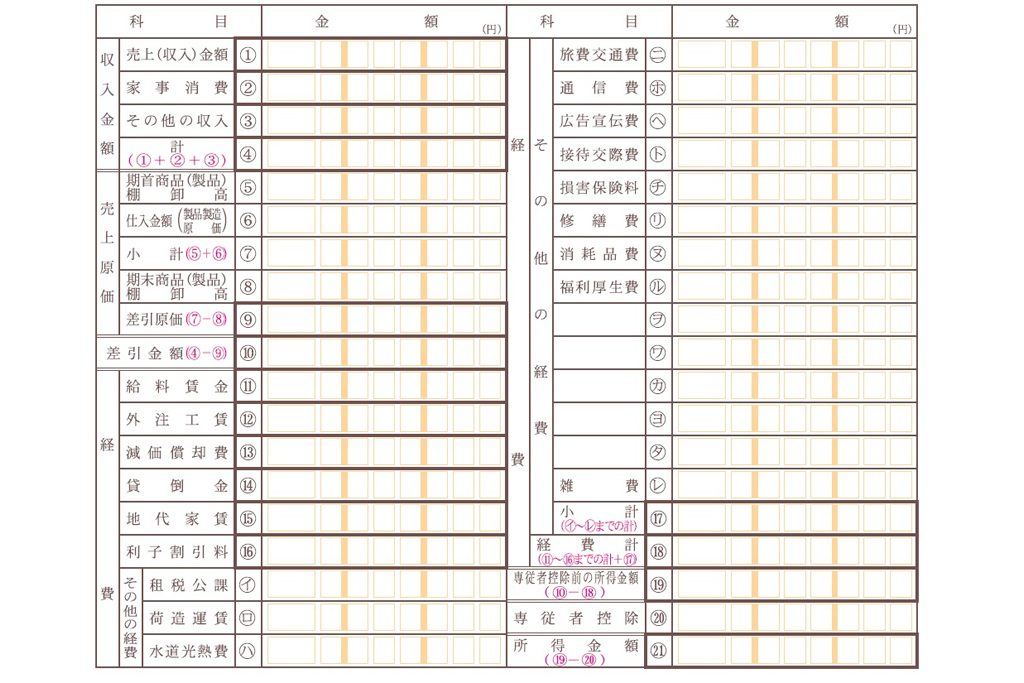

(7)収支内訳書の作成

(1)~(6)の諸手続きが終わったら、帳簿や棚卸表などに基づいて収支内訳書を作成します。収支内訳書とは確定申告を白色申告で行う際、確定申告書Bと一緒に税務署に提出する書類です。 白色申告の収支内訳書は、青色申告では青色申告決算書にあたります。 確定申告を行う年の1月1日から12月31日までの1年間の売り上げや仕入れ、経費、家族の人件費などをまとめ、確定申告書Bを作成するために所得を計算するための書類です。

収支内訳書には「一般用」「農業所得用」「不動産所得用」がありますが、個人の事業で使うのは「一般用」です。

収支内訳書の書き方

下記収支内訳書の一部のサンプルを基に、書き方をまとめます。収支内訳書は、国税庁のウェブサイトや税務署で入手できます。

収支内訳書

国税庁の収支内訳書より

- 「売上(収入)金額」に1年間の売り上げ金額を記入します。

- 「家事消費」に商品などを家事のために消費、贈与した場合に通常の販売価額を記入します。本業以外の収入があれば、「その他の収入」その金額を記入します。

- 「贈答商品(製品)棚卸高」と「期末商品(製品)棚卸高」に1月1日と12月31日の商品の棚卸高を記入します。

- 「仕入れ金額」に1年間の仕入れ金額を記入します。

必要経費は、「給料賃金」「外注工賃」「減価償却費」「貸倒金」「地代家賃」「利子割引料」と、「その他の経費」に当たるイ~レに該当する内容の金額を記入します。

「専従者控除前の所得金額」に収入から必要経費を引いた所得金額を記入します。専従者給与があれば「専従者控除」を記入、なければ「所得金額」に「専従者控除前の所得金額」の所得金額を記入します。

上記が決算の一連の流れです。注意したいのは、決算が終わったらといって帳簿や棚卸表、納品書、請求書、領収書などの書類を捨てないこと。これらの書類は住所地か居所地、事業所の所在地に7年間保存する必要があります。

決算は確定申告の準備に欠かせない作業です。はじめて決算を行う際には、何から手を付けたら良いか分からなく、戸惑う方も多いと思います。しかし、一つ一つ整理して作業を行えば、決して難しい作業ではありません。正しい決算を行い、正しい利益を計算して、適正な税金にするためにも、正しい知識を身につけて取り組みましょう。