個人事業主の中には、自宅を事業所として事業を行っている方がいるのではないでしょうか。以前、事業所が盗難被害に遭った場合の会計処理について解説しましたが、もし事業とは関係のない私物を盗まれたときはどうなるのでしょうか? 本記事ではその点を解説します。

雑損控除を受けることで税額を抑えられる

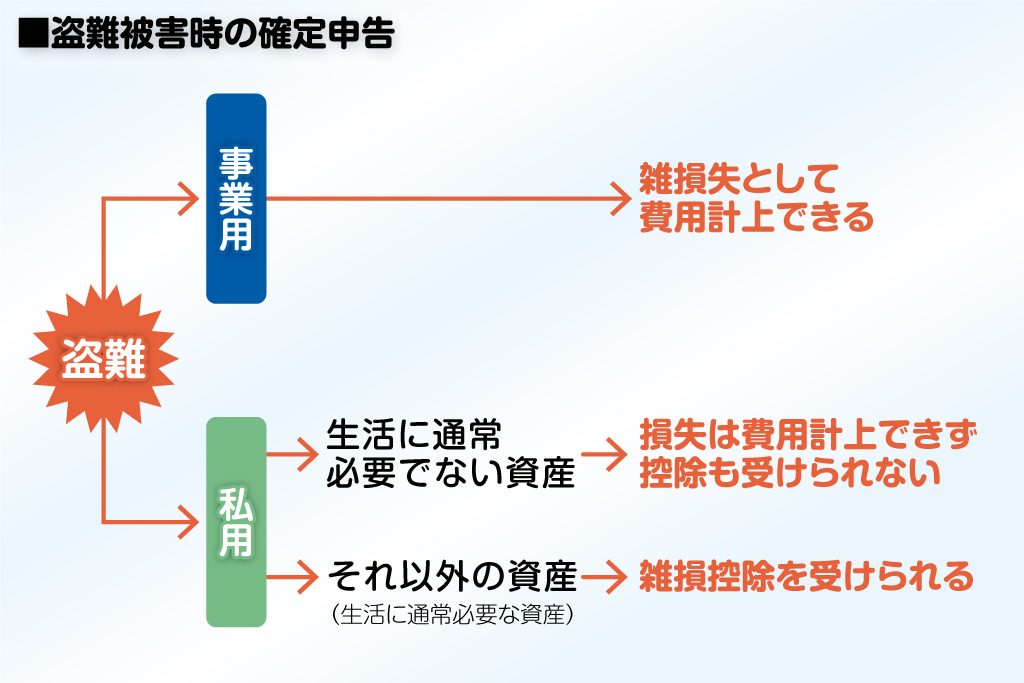

事業用の現金や商品を盗まれたときは、雑損失をして費用計上し、所得を下げることによって、税額を抑えることができます。一方、事業とは関係のない私物を盗まれたときはその損害額を事業帳簿に記録してはいけません。しかし、確定申告時に「雑損控除」という所得控除を申請することで、税額を抑えることができます。

とはいえ、盗まれた物が私用の物であれば、なんでも雑損控除を受けられるわけではありません。たとえば、貴金属や書画、骨董などは生活に通常必要ない物という理由で、雑損控除の対象にならないといわれています。

また、盗まれた物が自分の物でない場合も雑損控除の対象になりません。ただし、所得が38万円以下の親族の物であれば、納税者自身が控除を受けることができます。

雑損控除を受けるための確定申告

盗難被害によって、雑損控除を受けられると分かったら、控除額の計算をし、「盗難被害届」を申告書に添付して、確定申告を行いましょう。

雑損控除の計算式

控除額=「損害金額の合計」+「関連したやむを得ない支出の金額」-「保険金などにより補填される金額」-「総所得金額の10%」

たとえば、所得が300万円の人が、損害金額の合計が60万円、割られた窓ガラスの修繕などの関連したやむを得ない支出の金額が10万円で、30万円の保険金がおりた場合、控除額は次のようになります。

控除額:60万円+10万円-30万円-(300万円×10%)=10万円

雑損控除は、確定申告をしなければ受けられません。万が一の場合には本記事を思い出して、しっかりと確定申告を行い、少しでも税金の負担を減らしましょう。