個人事業主を志したとき、気になるのは税金関係。そこで、まず押さえるべき「所得税」「住民税」「事業税」「消費税」「償却資産税」の5種類の税金についてまとめました。それぞれの特徴から、申告、納税の方法と期限、税額の計算方法まで、わかりやすく解説します。

※本記事の解説ではわかりやすさを重視し、計算式や前提条件などを簡略化しています。

個人事業主が押さえておくべき税金は5種類

個人事業主に限らず、私たちは国民として多くの種類の税金を納めています。もっともなじみ深いのは消費税ですが、お酒やたばこも、その価格の大部分を税金が占めているのは有名な話です。自動車を購入した際、重量税、自動車取得税など多くの税金を支払うことを注文書で確認して、びっくりした人もいるのではないでしょうか。

個人事業主になると、事業の面で税金を支払ったり、給与所得者とは異なる方法で税金を計算したり、ということがあります。開業にあたり、まず押さえておくべき税金は次の5種類です。

- 所得税

- 住民税

- 事業税

- 消費税

- 償却資産税

それぞれ、どういった特徴を持ち、申告や納税はどのように行うのでしょうか。税金額の計算方法とともに、各税金について確認していきましょう。

所得税の申請、納付方法と、税額の計算方法

個人事業主として事業を営む限り、必ずついて回るのが所得税です。所得税とは、その名の通り、所得に課せられる税金。納税にあたり、個人事業主は前年1年間の所得を自ら計算し、その結果を確定申告書にまとめて、税務署に提出する必要があります。申告の期限は3月15日、納税も通常は同日が期限です。

所得税の計算方法

所得税の計算方法は、次の通りです。

※ここでは、農業・漁業・製造業・卸売業・小売業・サービス業・その他の事業を営んでいる人の、その事業から生ずる所得を対象としています。

収入金額-必要経費-青色申告特別控除金額=所得金額

所得金額-所得控除金額=課税所得金額

課税所得金額×所得税率=所得税額

上の計算式からわかるように、収入金額が大きくなれば税額は大きくなり、必要経費や所得控除の額が大きくなれば税額は小さくなります。

税額を抑えるために収入金額を抑えるのは本末転倒ですが、必要経費をもれなく計上し、所得控除をもれなく申告することが節税の第一歩と言えるでしょう。また、青色申告の特別控除が適用されていれば、さらに課税所得金額を抑えることができます。

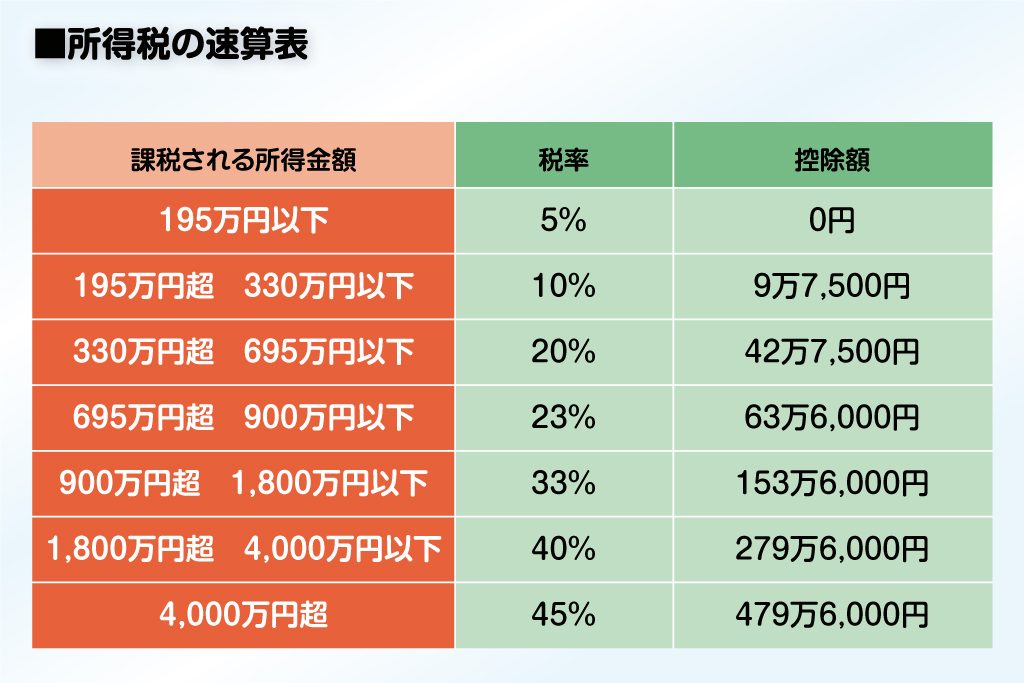

なお、所得税の税率は、所得金額が大きいほど高い税率がかかる累進課税と呼ばれる方式がとられています。

※「所得税の税率」をもとに作成(出典:国税庁)

たとえば、「課税される所得金額」が700万円の場合には、求める税額は次のようになります。

700万円×0.23-63万6,000円=97万4,000円

ただし、先ほど計算した所得税額=納めるべき所得税額ではありません。仮に住宅ローンを受けている場合には、「住宅借入金特別控除」の金額を差し引きます。

また、売上を計上した相手先であらかじめ源泉徴収されている税金があれば、その金額を差し引きます。源泉徴収された金額が、納税すべき金額よりも大きい場合には、その差引金額が戻ってくる(還付される)ことになります。

住民税の申請、納付方法と、税額の計算方法

一般的に、都道府県民税と市区町村民税とを合わせて住民税と呼びます。住民税は税金を納める年の1月1日時点の住所に基づいて課税されます。

住民税の金額は一部が所得に準じますが、所得税の確定申告をしていれば、必要な手続きは特にありません。それぞれ申告する内容が同じなので、所得税の申告書を税務署に提出すれば、その内容が市区町村にも共有されることになっているためです。

納税に際しては、毎年6月上旬に各市区町村から通知書が届きます。通知書には、その年に納めるべき税額が記載されており、通常は6月、8月、10月、12月の4回に分けて納付します。支払いは、各金融機関かコンビニの窓口から振り込むほか、口座振替を選択することも可能です。

住民税額の計算方法

住民税の額は、「所得割」と「均等割」の2種類の課税方法で算出した金額を合計して求めます。

(1)所得割

所得割とは、その名の通り、納税者の(前年の1月1日から12月31日までの)所得に応じて金額が決まる方法です。

所得金額-所得控除金額=課税所得金額

課税所得金額×所得割税率(10%)=所得割額

(2)均等割

各市区町村によって決められた一定額が住民の一人ひとりに課税される方法です。

(例)

大阪府吹田市 ……市民税3,500円+府民税1,800円=5,300円(2016年度~2019年度)

東京都 ……区市町村民税 3,500円+都民税1,500円=4,800円(2014年度~2023年度)

所得割は計算上、課税所得金額がゼロであれば発生しません。均等割は、課税所得金額が一定額以下の場合にはかからないことになっています。住民税の納付額を概算する際は、おおむね所得税の計算で求めた課税所得金額に10%を乗じたものと考えておいてください。

事業税の申請、納付方法と、税額の計算方法

法律で定められた70業種 の事業を営む事業主は、その事務所を構える都道府県に事業税を納める必要があります。所得税、住民税と同様、税額は前年の所得金額によって決まります。手続きは、所得税の申告をしていれば、別途の対応は必要ありません。

納税に際しては、毎年8月に各都道府県税事務所から通知書が届きます。通常、納付は8月、11月の2期に分けられますが、年間の税額が1万円以下の場合は8月にまとめて納付することになっています。支払いは住民税と同様に、各金融機関かコンビニの窓口から振り込むほか、口座振替を選択することも可能です。

事業税は、経費として計上できることもポイントです。

事業税の計算方法

税額の計算方法は、所得税、住民税とほぼ同様です。

所得金額+青色申告特別控除金額-事業主控除額(290万円)=課税所得金額

課税所得金額×事業税率=事業税額

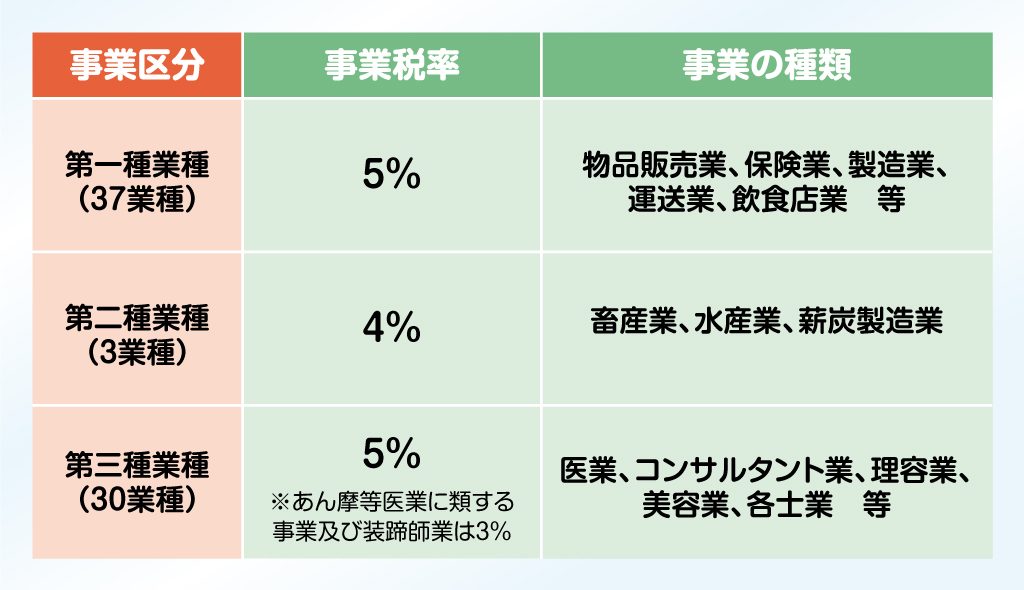

所得税、住民税の計算と異なる点は3つあります。まず、青色申告特別控除の適用を受けていても、事業税の計算では控除額を差し引くことはできません。次に、事業主控除として290万円を差し引くことができます。つまり、所得金額が290万円以上の事業主にのみ、事業税は発生するのです。最後に、事業税率が業種によって定められています。

事業区分と事業税率

消費税の申請、納付方法と、税額の計算方法

売上高が大きくなると、消費税の確定申告が必要です。

課税対象となるのは、2年前の売上高が1,000万円を超えている事業主。たとえば、2015年分の課税売上高が1,000万円を超えている場合、2017年分の消費税について申告が必要です。申告するかしないかを判断する対象は2年前の売上高、消費税の対象となるのは当年売上高ですので、注意してください。

所得税と同様に、消費税は管轄の税務署に申告書を提出する必要があります。提出期限は、翌年の3月31日。消費税の納付は、管轄税務署や金融機関にて納付書を添えて現金を納めるか、振替納税、電子納税から選択できます。

ただし、税務署からは、納税に関する通知はありません。納付の期限も同じく3月31日ですが、口座振替による納税を利用した場合は、翌年の4月25日に振替が行われます。納税モレを防いだり、納付日を先に延ばせたりということを考えれば、口座振替による納税をオススメします。

消費税の計算方法

消費税は、「本則課税」と「簡易課税」のどちらかで計算します。通常の方法である本則課税では、納税すべき消費税額を「課税売上にかかった消費税-仕入にかかった消費税」という計算式で求めます。

ただし、本則課税の計算方法は非常に面倒なため、課税売上高が5,000万円以下の事業主に限り、もっと簡単な簡易課税という計算法を採用できることになっています。その場合、課税期間までに「消費税簡易課税制度選択届出書」を提出しなければなりません。

簡易課税制度とは

課税期間の前々年又は前々事業年度(以下「基準期間」という。)の課税売上高が5,000万円以下で、簡易課税制度の適用を受ける旨の届出書を事前に提出している事業者は、実際の課税仕入れ等の税額を計算することなく、課税売上高から仕入控除税額の計算を行うことができる簡易課税制度の適用を受けることができます。

この制度は、仕入控除税額を課税売上高に対する税額の一定割合とするというものです。この一定割合をみなし仕入率といい、売上げを卸売業、小売業、製造業等、サービス業等、不動産業及びその他の事業の6つに区分し、それぞれの区分ごとのみなし仕入率を適用します。

みなし仕入率

第一種事業(卸売業)…… 90%

第二種事業(小売業)…… 80%

第三種事業(製造業等) ……70%

第四種事業(その他の事業)…… 60%

第五種事業(サービス業等) ……50%

第六種事業(不動産業) ……40%

出典:国税庁ウェブサイト 簡易課税制度

なお、簡易課税では下記のように消費税の納付額を算出します。

課税売上にかかる消費税-(課税売上にかかる消費税×みなし仕入率)=消費税納付額

ただし、実際の仕入率がみなし仕入率よりも高い場合など、通常の本則課税制度を選択していた方が、納税額が低くなることも起こりえます。課税制度を選択する際は、手間や税額、将来の売上規模予測など、複合的に考える必要があります。

<関連記事>

▼美容院・エステ事業主の消費税を下げる!? みなし仕入率とは

償却資産税の申請、納付方法と、税額の計算方法

償却資産税とは、固定資産税の一種です。償却資産とは、固定資産のうち事業に使うものを指します。ただし、土地・家屋は償却資産に含まれません 。また、自動車税の対象となる通常の自動車は、償却資産税の課税対象になりません。具体的には、事業のために用いることができる構築物(駐車場や看板など)、機械、器具、備品などが対象です。

償却資産の申告期限は毎年1月末日で、その年の1月1日時点の状況について各市区町村に申告します。その申告内容をもとに、4月上旬に各市区町村から納税通知書が届きます。納付は、通常4月、7月、12月、翌年2月の4回に分割して行います。

償却資産税は、事業税と同様、経費として計上することができます。

償却資産税の計算方法

償却資産税の納付額の計算は、少し複雑です。まず、それぞれの資産の「評価額」を計算します。

(1)前年中に取得したもの

取得価額×(1-資産の耐用年数に応じた減価率×1/2)=評価額

(例)2017年1月の申告で該当するのは、2016 年1月2日から2017 年1月1日までに取得した資産

(2)前年より前に取得したもの

前年度の評価額×(1-資産の耐用年数に応じた減価率)=評価額

(例)2017年1月の申告で該当するのは、2016 年1月1日以前に取得した資産

※なお、評価額が「取得価額の5%」を下回る場合は、「取得価額の5%」が評価額となる。

上記の(1)と(2)で求めた各資産の評価額を合計したものを、「課税標準額」と呼びます。課税標準額に税率(1.4%)をかけると、納める償却資産税の額が算出されます。

ただし、課税標準税額が150万円未満の場合は、課税の対象となりません。そもそも、償却資産の対象となる資産土地、家屋、自動車以外)を持っているケースは少なく、納税が必要な個人事業主はかなり限られます。そのため、もし償却資産を持っている場合であっても、その購入金額の合計額がおおむね150万円に達したら申告、納税すべきかを注意する、というスタンスでも問題はありません。

今回は、個人事業主だからこそ注意すべき税金、そして金額のインパクトが大きい税金に限定して解説しました。このほかに印紙税や相続税、贈与税などが関係するケースもあります。

実際に税金を計算する際には、国税庁や市区町村などが提供する資料を参照したり、直接問い合わせをしたりして、間違いのない納税を心がけましょう。