個人事業主であれば、売上や事業用の口座から、生活費などプライベートの支払いをすることがあるかもしれません。しかし、プライベートの支出は経費にはなりません。この支出は、どのように記帳したらいいのでしょうか?

生活費は経費になる?

確定申告のために帳簿を作成する際、事業用口座には売上から仕入と経費を引いた金額だけが残るのが望ましいとされています。ご存じのとおり、生活費などプライベートの支出は経費として認められていませんし、事業を営むことによって発生した所得税や住民税も経費にはなりません。なぜなら売上を上げるための支出ではないからです。

▼関連記事

「事業主貸」という勘定科目

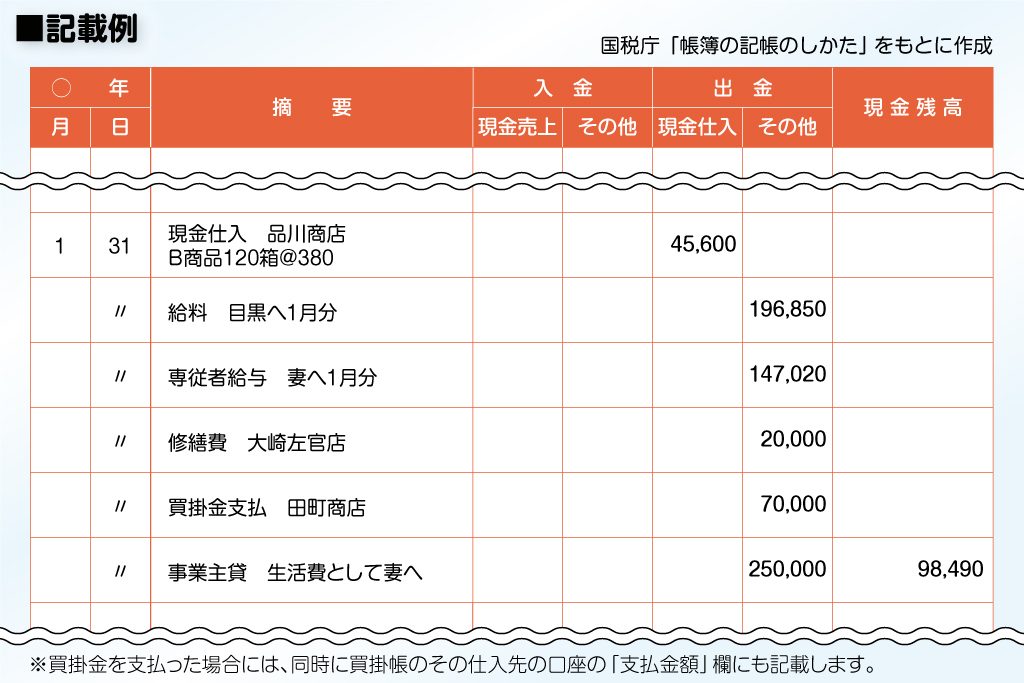

売上もしくは事業用口座から、生活費などプライベートに使うお金を引き出した場合は、「事業主貸」という勘定科目を用いて処理します。事業主貸には、事業主が事業と関係なく個人的に貸し付けたという意味合いがあります。そのため、現金や預金の残高を狂わせることなく、処理ができます。

事業主貸は、生活費の出費だけではなく、経費に含まれる家事分を差し引く際にも使用します。たとえば、携帯電話代が毎月1万円かかっており、事業割合は9割だとします。このときは、毎月1,000円分はプライベートの通信費となりますから、年末に1万2,000円(1,000円×12カ月分)を事業主貸として計上すればいいのです。

上記のポイントは、事業用口座に残っている現金残高も必ず記入して、その日のうちに実際の現金の額と合っているか確認することです。記帳の際は、特に事業用の現金と個人的な現金を区分することに気を付けましょう。

▼関連記事

個人事業主の経費、落とせる内容から按分、領収書のもらい方までを徹底解説!

口座を使い分ける選択肢も

事業主貸という勘定科目があるとはいえ、生活費などプライベートの出費があるたびに記帳をするのはわずらわしいもの。事業用の口座と生活用の口座を別に持てば、面倒な記帳を最小限に抑えることができます。定期的に、生活費を事業用の口座から生活用の口座に移しておけばいいのです。

可能であれば、クレジットカードや交通系電子マネーのカードも、事業用の口座から引き落とされるものと生活費用の口座から引き落とされるもので使い分けることが望ましいです。そうすれば、プライベート用の費用が誤って必要経費として計上されてしまうことも防げます。

仕事の売上が生活費に関わる個人事業主にとって、生活費を経理処理は切っても切れないもの。誤って経費計上をしてしまえば、税務署から指摘される可能性があります。しっかりと経費と生活費を切り分け、正しい記帳を行いましょう。