ひとり親控除・寡婦控除は「所得控除」の1つです。

ひとり親控除・寡婦控除の概要と要件について解説します。

ひとり親控除・寡婦控除適用の有無を確認するために、専用アプリ内マイページの「情報変更」にて情報の回答をお願いします。

該当するお客さまは、ご自身の控除・扶養情報の入力欄にて「ひとり親控除または寡婦控除の有無」を「あり」と選択し、該当する理由を選択してください。ご選択内容に基づき、控除適用の有無や控除額を試算します。

参考ガイド:基本情報の確認時における注意点

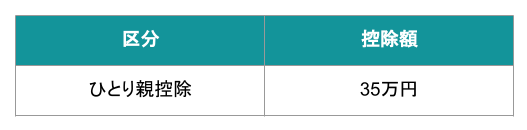

ひとり親控除の概要

納税者がひとり親であるとき、一定金額の所得控除を受けることができます。

ひとり親控除の要件

ひとり親とは、控除を受ける年の12月31日時点で、以下3つの要件すべてに当てはまる人です。

要件1.配偶者がいないこと

- 控除を受ける年の12月31日時点で結婚していない(未婚・死別・離婚)

- 配偶者の生死が不明である(生死不明・未帰還)

- 事実上婚姻関係と同様の事情にあると認められる人がいない

要件2.生計を一にする子がいること

- その子が他の人の同一生計配偶者や扶養親族でない

- 控除を受ける年にその子の総所得金額等が48万円以下である

※生計を一にするとは、同居や別居を問わず、生活費を共有していることです。

要件3.自身の合計所得金額が500万円以下であること

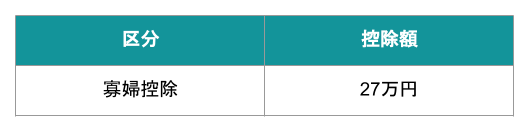

寡婦控除の概要

納税者が寡婦であるとき、一定金額の所得控除を受けることができます。

寡婦控除の要件

寡婦とは、控除を受ける年の12月31日時点で「ひとり親」に該当せず、以下2つの要件のどちらかに当てはまる人です。

要件1.夫と離婚したあと婚姻をしておらず、合計所得金額が500万円以下で扶養親族がいること

要件2.夫と死別したあと婚姻をしていない、または夫の生死が明らかでなく、合計所得金額が500万円以下であること

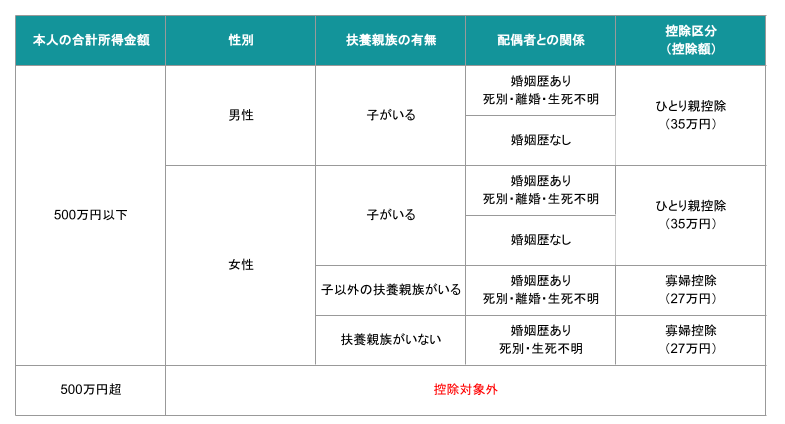

ひとり親控除または寡婦控除に該当するかの判断基準として、以下の表もご活用ください。

※「本人の合計所得金額」は確定申告の結果によって決まります。