配偶者控除・配偶者特別控除は「所得控除」の1つです。

配偶者控除・配偶者特別控除の概要と要件について解説します。

配偶者控除・配偶者特別控除適用の有無を確認するために、専用アプリ内マイページの「情報変更」にて情報の回答をお願いします。

扶養している配偶者がいる場合は、ご自身の控除・扶養情報の入力欄にて「扶養している配偶者」を「いる」と選択し、氏名や生年月日等の情報をご回答ください。ご回答内容に基づき、控除適用の有無や控除額を試算します。

参考ガイド:基本情報の確認時における注意点

配偶者控除の概要

納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。

※納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

※配偶者の年齢が70歳以上の場合は「老人控除対象配偶者」となります。

配偶者控除の要件

配偶者控除の対象となるのは、以下の要件すべてに当てはまる配偶者です。

要件1.民法の規定による配偶者であること

- 同居や別居を問わず、生活費を共有していれば対象となります。

要件2.納税者と生計を一にしていること

- 同居や別居を問わず、生活費を共有していれば対象となります。

要件3.年間の合計所得金額が62万円以下であること

- 年間の収入が給与収入のみの場合は136万円以下です。

要件4.事業専従者ではないこと

- 青色申告の事業専従者として配偶者へ給与を支払っていないことです。

- 白色申告の事業専従者として納税者が事業専従者控除を受けていないことです。

配偶者特別控除の概要

配偶者控除の「要件3.年間の合計所得金額が62万円」を超える所得があり、配偶者控除の適用を受けられない場合でも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられます。

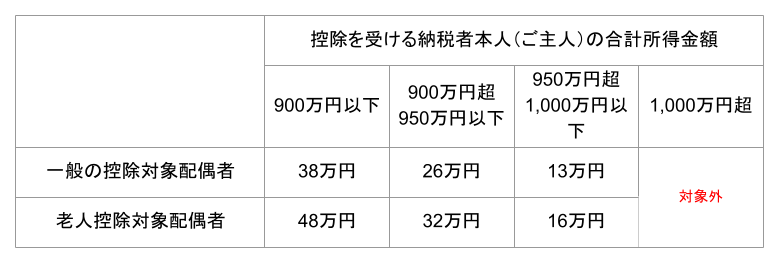

配偶者特別控除の金額

※受けられる控除額は納税者本人と配偶者の合計所得金額が交差する部分です。

※納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

※「老人控除対象配偶者」のように年齢に応じた増額はありません。

※配偶者特別控除は夫婦の間で互いに受けることはできません。

配偶者特別控除の要件

配偶者特別控除を受けるためには、以下すべての要件に当てはまる必要があります。

要件1.以下の「配偶者控除の要件」に当てはまること

- 民法の規定による配偶者である

- 納税者と生計を一にしている

- 事業専従者ではない

要件2.配偶者の年間の合計所得金額が62万円超133万円以下であること

※「配偶者特別控除の金額」「配偶者特別控除の要件」は令和8年分以降のみ記載しています。